Otkupne cene pokazuju neokolonijalni odnos prema malim gazdinstvima

Piše: VOJISLAV STANKOVIĆ

U bilansu razmene poljoprivrede i prehrambene industrije Srbije s inostranstvom u periodu januar-april 2020. godine ostvarena je vrednost izvoza od 1.268,5 miliona USD, što predstavlja rast od 12,4% u odnosu na ostvarene rezultate u periodu januar-april 2019. godine (iznosila je 1.128,6 miliona USD), sa učešćem u ukupnom robnom izvozu od 22%.

Istovremeno, vrednost uvoza u visini od 743,8 miliona USD je za 4,4% veća od ostvarenog u periodu januar-april 2019. godine (iznosila je 712,6 miliona USD), sa učešćem u ukupnom robnom uvozu od 9,1%. Suficit u spoljnotrgovinskoj razmeni poljoprivredno-prehrambenih proizvoda u periodu januar-april 2020. godini, beleži rast od 26,9%, odnosno za 108,7 miliona USD je veća u odnosu na posmatrani period januar-april 2019. godine i iznosi 416 miliona USD, sa stopom pokrivenosti uvoza izvozom od 170,5%.

Posmatrano po odsecima SMTK, u izvozu dominiraju robne grupe: žita i proizvodi na bazi žita, u vrednosti od 300,5 miliona USD, sa učešćem od 5,2% u ukupnom robnom izvozu i ostvarenim suficitom od 249.9 miliona USD i voće i povrće, sa ostvarenim izvozom u vrednosti od 284,4 miliona USD, sa učešćem od 4,9% u ukupnom robnom izvozu uz suficit od 96,1 miliona USD.

Po ostvarenoj vrednosti u uvozu najzastupljeniji su odseci: voće i povrće sa vrednošću uvoza od 188,3 miliona USD, sa učešćem u ukupnom uvozu od 2,3% i kafa.čaj, kakao i začini u vrednosti od 80,8 miliona USD, sa učešćem u ukupnom uvozu od 1%.

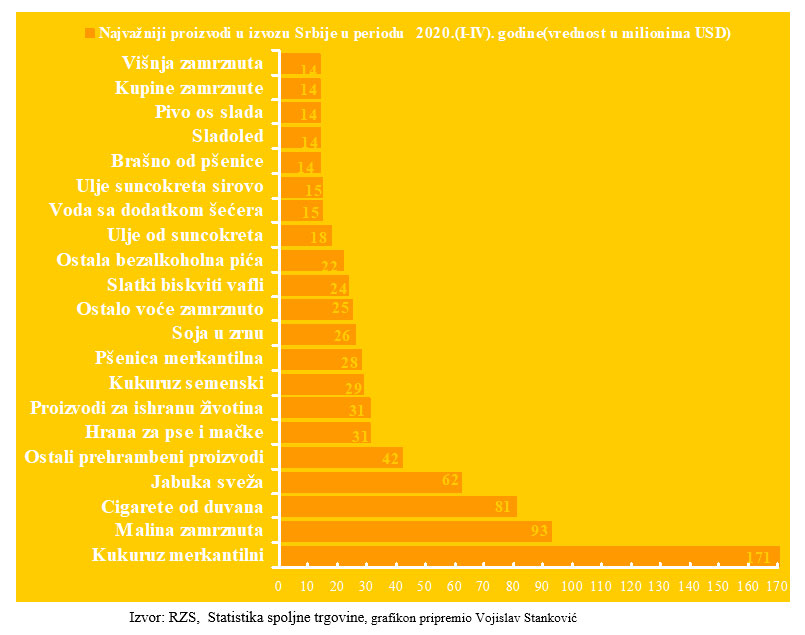

Najznačajniji proizvodi agrarnog porekla u izvozu u periodu januar-april 2020. godine su: kukuruz merkantilni u vrednosti od 171 miliona USD, malina smrznuta u vrednosti od 93 miliona USD, cigarete od duvana u vrednosti od 81 miliona USD, jabuke sveže u vrednosti od 62 miliona USD, kukuruz semenski, ostali prehrambeni proizvodi u vrednosti od 42 miliona, proizvodi za ishranu životinja u vrednosti od 31 miliona USD hrana za pse i mačke u vrednosti od 30 miliona USD, kukuruz semenski, hibridni u vrednosti od 28 milona USD i pšenica merkantilna u vrednosti od 28 miliona USD. Detaljnije u priloženom grafikonu.

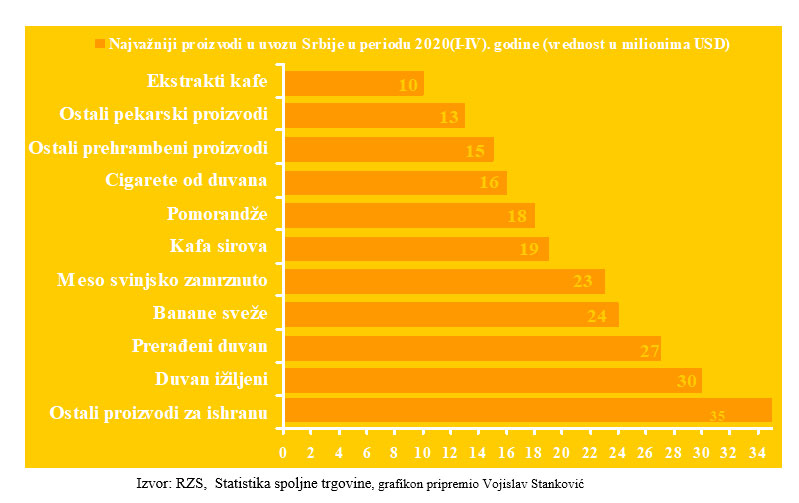

Na uvoznoj strani, među agrarnim proizvodima dominiraju: ostali prehrambeni proizvodi u vrednosti od 35 miliona USD, duvan ižiljeni u vrednosti od 30 miliona USD, prerađeni duvan u vrednosti od 27 miliona USD, banane sveže u vrednosti od 24 miliona USD, meso svinjsko zamrznuto u vrednosti od 23 miliona USD, kafa sirova sa kofeinom u vrednosti od 19 miliona USD, i pomorandže sveže u vrednosti od 18 miliona USD. Detaljnije u priloženom grafikonu.

Posmatrano po regionima Srbije, najveće učešće u izvozu poljoprivrede i prehrambene industrije Srbije u periodu januar-mart 2020. godine imao je region Vojvodine (39%), sledi Beogradski region (37%), region Šumadije i Zapadne Srbije (20%), region Južne i Istočne Srbije (4%).

Najveće učešće u uvozu Srbije imao je Beogradski region (38%), slede regioni Vojvodine (37%), region Šumadije i Zapadne Srbije (15%), region Južne i Istočne Srbije (10%).

Izvoz i uvoz po regionima dat je prema sedištu vlasnika robe u momentu prihvatanja carinske deklaracije. To znači da vlasnici robe, po carinskom zakonu, mogu biti proizvođači, korisnici, izvoznici ili uvoznici robe. Ovu činjenicu treba imati u vidu prilikom tumačenja podataka po regionima.

Polazeći od činjenice da je domaće tržište ograničavajući faktor za racionalno korišćenje značajnih agroekoloških, proizvodnih i ljudskih resursa, dugoročna izvozna orijentacija agrara je osnovni uslov povećanja ukupne efikasnosti agroindustrijske proizvodnje i njenog bržeg uklapanja u svetsko tržište.

Srbija ima neto izvozni potencijal u poljoprivrednoj proizvodnji i preradi, koji nije u dovoljnoj meri valorizovan, zbog toga što nema razvojno-izvoznu strategiju i odgovarajućih stimulativnih mera ekonomske politike.

U celom periodu, od raspada bivše SFRJ, spoljnotrgovinsku razmenu Srbije, poljoprivredno–prehrambenim proizvodima, karakteriše vrednosno niže ostvareni nominalni izvoz i uvoz. U otežanim uslovima poslovanja prioritet se daje obezbeđenju prehrambene sigurnosti stanovništva, a u manjoj meri realizaciji planiranog izvoza agrarnih proizvoda.

Na osnovu raspoloživih kapaciteta i mogućnosti boljeg korišćenja rezultata naučno-tehnološkog progresa, istraženosti svetskog tržišta poljoprivredno-prehrambenih proizvoda objektivno je moguće proizvesti dovoljne količine kvalitetnih proizvoda za obezbeđenje prehrambene sigurnosti stanovništva, strateške rezerve i značajnih viškova za izvoz.

Brži razvoj izvozno usmerene poljoprivrede i prehrambene industrije Srbije zahteva primenu koncepta održivog razvoja poljoprivrede, tehničko-tehnološku modernizaciju, unapređenja organizacije rada i ukupne organizovanosti ovih delatnosti, uključujući dugoročne i povoljnije mere poljoprivredne politike.

Osnovni indikatori kretanja cena poljoprivrednih proizvoda i kupovne moći stanovništva

Uvodne napomene

Cene poljoprivredno-prehrambeni proizvoda u Srbiji su potpuno liberalizovane, formiraju se na tržištu pod uslovima tržišnih zakonitosti ponude i tražnje. Zaštitne cene osnovnih proizvoda ukinute su u 1997. godini. Reformama monetarnog sistema 1996. godine ukinuto je finansiranje poljoprivrede po prethodnom modelu i do današnjeg dana nije pronađen sistem kojim bi se efikasno finasirali poljoprivredni proizvođači. Subvencijama (regresi, premije, kompenzacije i ostale stimulacije dobijaju samo registrovana poljoprivredna gazdinstva, i pomenutim merama je obuhvaćena samo oko jedna trećina obradivih površina. U datim okolnostima poljoprivreda se suočava sa brojnim problemima od kojih treba pomenuti:

- dugogodišnji nepovoljan položaj u primarnoj i sekundarnoj raspodeli po osnovu depresiranih cena poljoprivrednih proizvoda i dispariteta cena industrijskih inputa i agrarnih proizvoda;

- veoma nisku akumulativnu i reproduktivnu sposobnost na porodičnim gazdinstvima, zemljoradničkim zadrugama i kod krupnih robnih poljoprivrednih proizvođača;

- dezinvestiranje kao posledica neadekvatnog sistema finansiranja i politike kreditiranja neprilagođene specifičnostima poljoprivredne proizvodnje, kao i položaju poljoprivrede u tržišnim uslovima poslovanja;

- još uvek izražen nedostatak potrebnih repromaterijala, pre svega mineralnih đubriva i sredstava za zaštitu bilja, kao i sve većih cena energenata;

- opadanje tehničko-tehnološkog nivoa i ekstenzifikacija biljne i stočarske proizvodnje, uz opadanje i variranje proizvodnje po jedinici kapaciteta;

- visok stepen naturalnosti, odnosno veoma nizak nivo tržišnosti proizvodnje na gazdinstvima zemljoradnika;

- pomenute nestabilnosti prete i da smanje dobre rezultate koje ostvaruje poljoprivreda u izvozu.

Nestabilna poljoprivredna proizvodnja u pojedinim godinama i smanjen obim prometa i potrošnje osnovnih poljoprivrednih proizvoda (ekonomija obima) doprinose nestabilnostima na domaćem tržištu.

Životni standard, ostvarene nominalane i realane zarade stanovništva posebno značajno doprinose smanjenom obimu prometa i potrošnje poljoprivredno-prehrambenih proizvoda. Aktuelana potrošnja osnovnih prehrambenih proizvoda u Srbiji, prikazana po članu domaćinstva, je u padu i još uvek značajno zaostaje za potrošnjom u razvijenim zemljama Evrope.

Cene ne predstavljaju jedinu podršku za delovanja na poljoprivredne proizvođače radi povećanja proizvodnje i izmene njene strukture. Pored njih tu su još krediti, različite subvencije, premije, olakšice, oslobadjanja od poreza ili doprinosa, i sličo. Međutim, i pored toga ne može se osporiti njihov veliki značaj kako za velike specijalizovane tako i za sitne robne proizvođače.

Kretanje otkupnih cena poljoprivrednih proizvoda u Srbiji

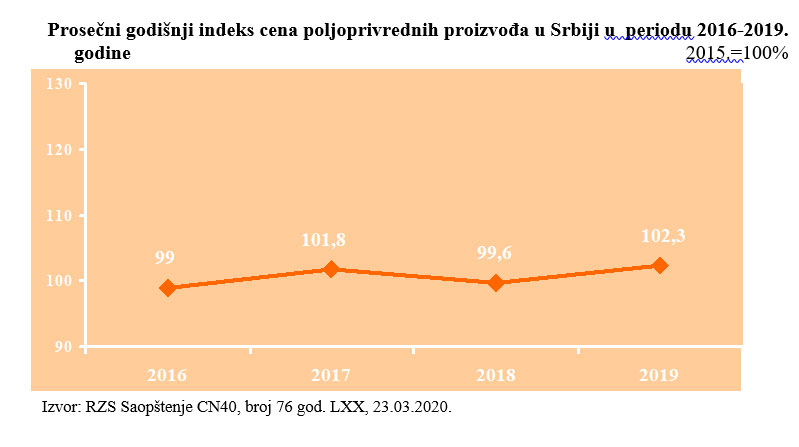

Kretanje otkupnih cena proizvoda poljoprivrede i ribarstva u 2019. godine, u odnosu na isti mesec 2018. godine, povećane su za 2,7%, dok su u januaru 2020. godine, posmatrano u odnosu na isti mesec 2019. godine smanjene za 0,6%, odnosno posmatrano u odnosu na decembar 2019. godine povećana su za 1,2%.

Posmatrano po glavnim grupama proizvoda, u periodu januar-decembar 2019. godine u odnosu na isti period 2018. godine, najveći rast otkupnih cena zabeležen je u grupama: voće (22,8%), povrće (28,0%) i žita (2,6%). Dok su otkupne cene stočarskih proizvoda bile u padu za -0,7%.

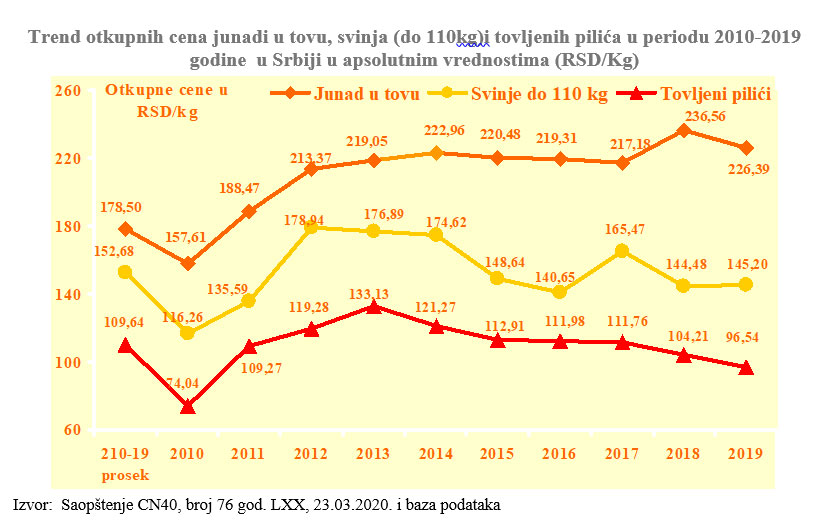

Međutim, dugoročnije posmatrano, u odnosu na desetogodišnji prosek 2010-2019.), u robnoj grupi žita, pšenica je imala rast od 7,2%, dok je kukuruz imao pad za 6,5%; kod osnovnih proizvoda industrijskog bilja, otkupne cene su u značajnom padu kod suncokreta 21%, a soje za 16%. U grupi Stočarskih proizvoda rast cena u otkupu je ostvaren samo u kod junadi u tovu za 26,8% i kravljeg mleka za 1,1%, dok su ostali proizvodi imali osetniji pad cena u otkupu: tovljenih svinja (110kg) -2,9%, tovljenih pilića -12% i jaja -8,7%.

Pregled realizovanih prosečnih otkupnih cena poljoprivrednih proizvoda ne reprezentuju prosečnu produktivnost i profitabilnost, posebno na malim porodičnim gazdinstvima koja su najčešće sitni robni proizvođači. Opširnije i preglednije u priloženim grafikonima.

Pregled faktora koji utiču na kretanje cene poljoprivrednih proizvoda na globalnom tržištu

Mnogi faktori mogu uticati na kretanje cene poljoprivrednih proizvoda. Postoje brojni studijski radovi u kojima su oni istraživani u periodima rasta i pada cena. Tokom povećanja cena 2007-08. i 2011-12.godine u nekoliko je studija hipotetički i empirijski istraženi su glavni uzroci i karakteristike poskupljenja poljoprivrednih proizvoda. Brojni faktori utiču na kretanje cene poljoprivrednih proizvoda, ekonomsku isplatljivost poljoprivredne proizvodnje, BDP i inflaciju.

Pored toga, čini se da neočekivani događaji (koji se ponekad nazivaju i šokovi) značajno utiču na kretanje kamatne stope i devizni kurs uzrokuju kolebanje cena poljoprivrednih proizvoda. Ekonomski rast (posebno u ekonomijama u nastajanju), tehnološki napredak, promene trgovinske politike imaju dugoročne efekte na robnim tržištima; fleksibilniji faktori, kao što su kurs, kamatne stope, klimatski uticaji i cene nafte, utiču na tržište u kratkom roku.

Cene poljoprivrednih proizvoda u tržišnoj ekonomiji rezultat su interakcije između faktora koji utiču na tražnju robe i faktora koji utiču na odluke poljoprivrednika da isporuče robu na tržište. S aspekta ponude, tržište energije i energenata takođe može uticati na promene cena poljoprivrednih proizvoda kao dela troškova proizvodnje za poljoprivrednike. Na primer, neočekivane promene u ceni energije i nafte mogu uticati na nestabilnost cena robe. Promene cene sirove nafte predstavljale su više od nadpolovičnog poskupljenja poljoprivrednih proizvoda. Pored toga, širenje američkog tržišta etanola često se pominje kao doprinos višim cenama roba u periodu 2006. do 2009. godine. Na strani tražnje, pored povećanja prihoda domaćinstava, brojni socijalni i demografski faktori mogu dovesti do povećanja cena, uključujući promene navika u potrošnje i diverzifikaciju u načinu ishrane, širenje srednje klase i sve veća urbanizacija.

Ekonomska ekspanzija u mnogim zemljama uzrokuje demografske promene u broju gradskog stanovništva posebno, srednje klase koja najčešče konzumira visoko vredne prerađene proizvode. Urbanizacija takođe može uticati na strukturu potrošnje hrane menjajući kalorijske potrebe ili sklonosti, dostupnost hrane i načinu pripreme hrane.

Povećana ponuda robe poljoprivrednog porekla na globalnom planu je rezultat povećanih setvenih površini i povećanog rasta produktivnosti (većih prinosa).

Pomenute pojave su doprinele padu cena poljoprivrednih proizvoda zbog povećane ponude. Efekti povećane ponude robe poljoprivrednog porekla značajno nadmašuju globalnu tražnju. Proizvođači mogu povećati setvene površine u iščekivanju većih prinosa. Višegodišnji rast prinosa rezultat je intenzifikacije globalne poljoprivrede, pre svega velikih tehničko-tehnoloških promena u poljoprivrednioj praksi.

Slična je situacija i u stočarskoj proizvodnji koja je direktno manje zavisna od klimatskih uticaja, a kretanje cena je pod uticajen sličnih principa. Cene stočarskih proizvoda su u korelaciji sa kretanjem cena biljnih sirovina za proizvodnju stočne hrane, s obzirom da stočna hrana predstavlja značajan troškovni doprinos ovoj delatnosti.

Četiri glavne biljne kulture (kukuruz, soja, pšenica i pirinač) doživele su ekspanziju u poslednjim godinama. Žetvene površine ovih useva dostigle su 700 miliona hektara u odnosu na 625 miliona hektara u 2007. godini. U poređenju sa 0,9 % prosečne godišnje stope rasta površina u periodu 2000–07. godine, ove četiri kulture, realizovale su 1,3% stopu rasta u periodu od 2008. i 2016. godine.. Setvene površine imale su bržu dinamiku rasta u zemljama sa rezervama dostupnog zemljišta i sa agrarnim politikama koje su poljoprivrednicima omogućile da kompenzuju fluktuiranje cena nanaže.

Južna Amerika, subsaharska Afrika, bivši države Sovjetskog Saveza i jugoistočna Azija imali su najveća povećanja setvenih površina u periodu od 2008-2016. Povećanje površina u Brazilu i Argentini u velikoj meri rezultat je privođenje neobrađene zemlje u proizvodnju soje kao odgovor na povećanu svetsku tražnju za biljnim proteinima. U Sjedinjenim Državama soja je takođe činila veliki deo porasta površina sa 26 miliona hektara u 2007. na 33 miliona hektara u periodu 2016 2018. godine. Pored rasta setvenih površina, prosečni godišnji prinos po hektaru za četiri glavne kulture imao je rast sa 1% na 1,8 % između 2000-07 i 2008-2016. godine. Rast prinosa tokom analiziranog perioda ostvaren je niskim troškovima ulaganja, tehnološkim unapređenjima i sve većom ekonomijama obima u pretežnom broju zemljama. Ukupan rezultat većih setvenih površina i većih prinosa su veća globalna proizvodnja i veće robne zalihe. Proizvodnja četiri glavnih biljnih kultura povećana je prosečnom godišnjom stopom rasta od 3,1% tokom 2008-2016.godine., pri čemu je proizvodnja soje imala najveću dinamiku rasta od 5,2% u poređenju sa rastom od 2 % u periodu 2000-2007. godine.

Rast i pad cena doprinosi izmenama poljoprivredne politike

Zbog globalnih skokova cena roba 2007-08 i 2010-11, brojne zemlje su implementirala svoju trgovinsku politiku čiji je cilj da ograniče trgovinske tokove u poljoprivredi, a neke zemlje izvoznice su uvele izmene u trgovinskoj politici čiji je cilj da obeshrabre ili ograniče izvoz.

Na primer, Argentina je povećala izvozne takse na pšenicu, kukuruz i soju I ostale proizvode; Rusija i Kazahstan povećale su takse na pšenicu; i Malezija i Indonezija povećale su takse na palmino ulje. Indija i Vijetnam, drugi i treći najveći izvoznik pirinča u svetu, takođe su stavili ograničenja za izvoz pirinča. Krajem 2007. godine Indija je zabranila izvoz, svog poznatog brenda, pirinča basmati. Tri nedelje kasnije, zabrana je zamenjena nizom viših minimalnih izvoznih cena, a kasnije se ja vratila potpuna zabrana. Pored toga, zemlje koje uvoze robu preduzele su zaštitne mere politike u borbi protiv rastućih cena poljoprivrednih proizvoda. Turbulencije na tržištu pirinča koje su uticale na svetsku prehrambenu sigurnost rezultat su vladinih politika i dezinformacija, ali ne bez tržišnih osnova.

Od 2012. godine, neki od najvećih izvoznika roba preduzeli su korake da eliminišu ili smanje izvozne tarife ili ukinu zabrane izvoza, povećavajući tako izvoz. Na primer, indijska vlada je olakšala delimičnu zabranu izvoza pirinča koji nije basmati, a izvoz se značajno povećao, narastajući sa 2,7 miliona metričkih tona u 2011. na 10,4 miliona metričkih tona u 2012. godini (USDA / FAS, 2018a).

Promena u izvoznoj politici kod pirinča pomogla je Indiji da postane vodeći svetski izvoznik pirinča u godinama od 2013. Izvoz pšenice iz Rusije, Ukrajine i Kazahstana povećao se tokom poslednjih 5 godina i predviđa se da će dostići 55 miliona tona u periodu 2018-20. , što bi iznosilo 37% projektovanog povećanja globalnog izvoza pšenice.

U 2015. godini, vlada Argentine uklonila je izvozne takse na svu poljoprivrednu robu (kukuruz je prešao sa 20% na nulu), izuzev kompleksa soje, za koji je snizila tarife za 5% poena (pasulj je pao sa 35 na 30%, i jestivo ulje je palo sa 32 na 27%) (USDA / FAS, 2018b). Izvozna tarifa za biodizel u Argentini bila je znatno niža od one za neobrađenu soju, sojin sačmu i sojino ulje, pošto je Argentina postala veći izvoznik biodizela u odnosu na izvoz soje i sojinih proizvoda . Nedavno niske cene robe privukle su relativno malo pažnje od strane multilateralnih organizacija i glavnih analitičkih medija koji publikuju ove probleme, u poređenju sa reakcijama koje su usledile nakon skokova globalnih cena robe u periodu 2007-08 i 2010-11. .

Posledice za potrošače i proizvođače u uslovima nestabilnih cena poljoprivrednih proizvoda

Svaka promena cena robe direktno utiče na prihode poljoprivrednika -farmera. Uz održive niže cene robe i potencijalno niže profite, poljoprivrednici će verovatno morati da izvrše određena kratkoročna prilagođavanja poljoprivredne prakse (kao što su smanjenje stope zarada-plata, odlaganje popravka i servisiranje mehanizacije i smanjenje ulaganja u poljoprivredu dugoročno, što svakako će doprineti ekstenzifikaciji proizvodnje..

S druge strane, pad cene robe mogao bi dovesti do sniženih cena prehrambenih proizvoda-hrane koje bi koristile gradskim potrošačima, posebno u zemljama u razvoju u kojima gradski potrošači veći deo svog prihoda troše na hranu. Međutim, u razvijenim i ekonomijama u nastajanju, hrana čini manji deo budžeta domaćinstava, dok se veći deo troši na režijske troškove stanovanje i zdravstvo.

Efekat nižih cena robe je marginalan za stanovnike gradova u većini razvijenih i zemalja u razvoju. Mnoga seoska domaćinstva u zemljama u razvoju neto su kupci osnovnih proizvoda u maloprodaji, i na taj način, niske cene robe u kratkom roku imaju prednost domaćinstava. Dugoročno gledano, pad cena poljoprivrednih proizvoda mogao bi povećati siromaštvo među seoskim domaćinstvima i, u celini, povećati globalnu nesigurnost u snabdevanju hranom .

Prihodi od izvoza više od 100 zemalja u razvoju uveliko se oslanjaju na uski skup poljoprivrednih proizvoda (na primer pirinač u mnogim azijskim zemljama, kakao u zrnu u Gani, kafa i soja u Brazilu, goveđe meso u Argentini) (FAO, 2016b). Prema UNCTAD (2014), robna zavisnost je definisana kao odnos (procenat) vrednosti izvoza primarne robe i vrednosti izvoza prerađene robe. Zemlja ili region smatra se robom zavisnom kada taj odnos prelazi 60% vriednosti izvoza robe zemlje ili regiona. Štaviše, siromašna seoska domaćinstva u većini zemalja u razvoju gube prihod od prodaje svojih poljoprivrednih proizvoda po nižim cenama, i taj efekat može biti manji od kompenzacije smanjenjem troškova proizvodnje ili maloprodajnih cena hrane Dakle, pad cene robe ima implikacije na ekonomski rast i siromaštvo.

Studija Međunarodnog monetarnog fonda o subsaharskoj Africi otkrila je da bi pad od 30% svih roba mogao smanjiti BDP regije za 0,5% (MMF, 2013). Dugoročno gledano, niže cene robe obeshrabruju investicije i proizvodnju, što vodi niskim prihodima domaćinstava i niskim zaradama. Nedostatak investicija mogao bi zauzvrat štetiti poljoprivrednoj produktivnosti.

Informativna osnova o kretanju cene hrane i poljoprivrednih proizvoda na globalnom tržištu

Na globalnom planu indekse cene hrane prate i publikuju analitičari Međunarodnog monetarnog fonda (MMF), Svetske banke, Organizacije za hranu i poljoprivredu UN (FAO), Konferencije UN za trgovinu i razvoj (UNCTAD) i u SAD Ministarstvo rada. Indeksi svake organizacije zasnovani su na različitim korpama p proizvoda koje se sastoje od hrane, pića ili druge robe, u različitim baznim godinama, različitim cenovnim odnosima i pokrivenost za određena područja ili regione. Pored toga, svaka organizacija koristi različite pondere za doprinos svakog pojedinačnog proizvoda ili robe u ukupnom indeksu.

Dok se globalni indeksi cene hrane dobijeni od MMF-a, Svetske banke, FAO-a i UNCTAD-a međusobno razlikuju, oni prikazuju sličan trend tokom duže vremenske distance. MMF indeks je u referentnim cenama; ukupan ponder robe na globalnom tržištu izveden je korišćenjem odnosa vrednosti izvoza robe u odnosu na ukupnu vrednost svetskog izvoza, kako je navedeno u bazi podataka UN Comtrade. Korpa indeksa Svetske banke dizajnirana je tako da predstavlja reprezentativne zemlje u razvoju. Svetska banka uključuje neke proizvode koji se odnose na hranu i koji nisu u MMF indeksu, kao što je duvan, koji čini oko 6 % ukupnog pondera. MMF indeks zauzvrat uključuje neke robe koje nisu obuhvaćene indeksom Svetske banke, kao što su suncokretovo i maslinovo ulje, plodovi mora, meko drvo, vuna i kože.

FAO indeks se sastoji od prosečnih pet indeksa cena robe (žitarica, biljnog ulja, mlečnih proizvoda, mesa i šećera), ponderisanih prosečnim izvoznim udelom svake od grupa. Ponderi odgovaraju udelu vrednosti izvoza svake poljoprivredne robe u ukupnoj vrednosti izvoza.

UNCTAD takođe objavljuje robni indeks robe i hrane (uključujući hranu, tropska pića i povrće, uljane semenke i ulja) indeks robe koji je osmišljen tako da najbolje predstavlja primarne robe koje izvoze ekonomije u razvoju. Za razliku od ostalih indeksa, UNCTAD indeks hrane daje veći ponder šećeru (23,4%), rakovima (15,5%), pirinču (15,4%) i kukuruzu (12,8%).

Potrošnja hrane-ekonomija obima u Srbiji

Potrošači igraju ključnu ulogu u kreiranju održivog sistema u proizvodnji hrane, jer putem svojih kupovina šalju snažne poruke proizvođačima, maloprodajnim kompanijama (lancima) i drugima u prehrambenom sistemu o tome šta smatraju važnim. Cene hrane i kvalitet ishrane uvek su uticale na izbor potrošača. Sada je izazov u pronalaženju strategija koje proširuju perspektive potrošača, tako da se u odlukama o kupovini uzimaju u obzir pitanja kvaliteta životne sredine, korišćenja resursa i socijalne ravnopravnosti. Istovremeno, moraju se kreirati nove politike i institucije kako bi se proizvođači koji su u sistemu održive prakse na tržištu da sa svojom robom mogu afirmisani široj potrošačkoj javnosti.

Kako je ekonomija u poljoprivredi u funkciji ponude i neelastične tražnje u slučaju smanjene proizvodnje neelastična tražnja doprinosi da poljoprivrednici realizuju veće prihode nego kada je rodna godina. Nisku elastučnost tražnje imaju mnogi poljoprivredni proizvodi, posebno žita, mleko, meso, kafa i ostali.Kako se navike u ishrani potrošača sporo menjaju i u slučaju povećanja cena, uticaj promena ponude i neelastične tražnje na sektor poljoprivrede odražava se na varijabilnost obima proizvodnje.

U slučaju rodne godine, neelastična tražnja često doprinosi i padu cena i smanjenju dohodka u poljoprivredi, što poljoprivredni proizvođači očekuju pomoć od države.Pretežan broj razvijenih zemalja ima mehanizme intervencionizma, od kojih su najznačajniji: finansijsko subvencioniranje, uvođenje sistema garantovanog otkupa (robne rezerve) se povećavaju cene, carinama i uvoznim ograničenjima se smanjuje uvoz hrane, a ne retko se od poljoprivrednih proizvođača zahteva da ograniče proizvodnju.

Životni standard, ostvarene nominalane i realne zarade stanovništva posebno značajno doprinose smanjenom obimu prometa i potrošnje poljoprivredno-prehrambenih proizvoda na domaćem tržištu. Aktuelana potrošnja osnovnih prehrambenih proizvoda u Srbiji, prikazana po članu domaćinstva, je u padu i još uvek značajno zaostaje za potrošnjom u razvijenim zemljama Evrope. Na socijalnom planu u Srbiji su izuzetno skromni pomaci, koji se graniče sa siromaštvom stanovnika, jer je u petogodišnjem periodu zabeležen izuzetno skroman rast raspoloživih zarada za dnevnu potrošnju hrane po ćlanu domaćinstva od svega nekoliko evro centi.

Finalna potrošnja domaćinstva

U Republičkom Zavodu za statistiku prati se finalna potrošnja i komparativno analiziraju kvartalni rezultati upotrebljenih sredstava anketiranih domaćinstava.

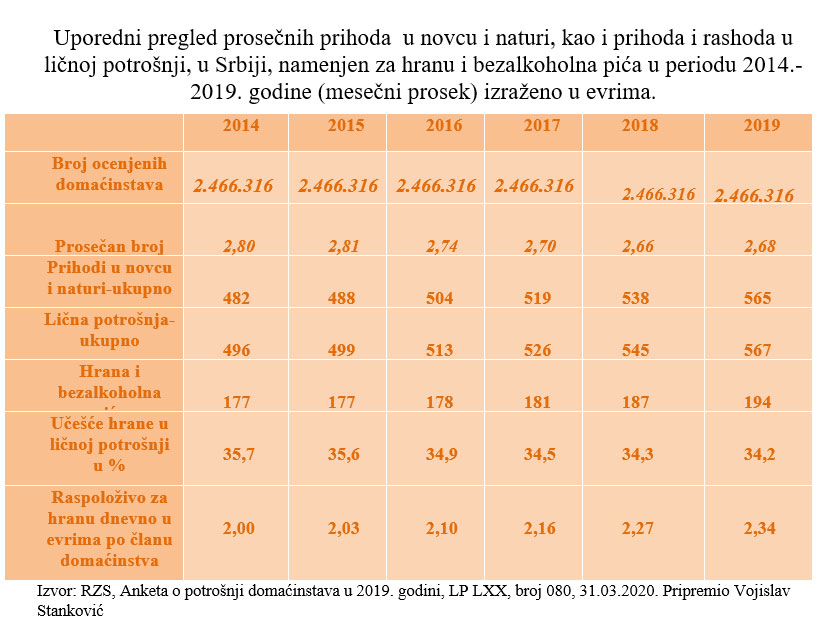

Prosečna mesečna raspoloživa sredstva po domaćinstvu (za sva domaćinstva), u 2019. godini, iznosila su 69.124 dinara,odnosno 565 evra, što je u poređenju sa 2018. godinom nominalno više za 5%.

Izdaci za ličnu potrošnju domaćinstava, za sva domaćinstva u Srbiji su iznosili u 2019. godini 69.388 dinara, odnosno 567 evra i u poređenju sa 2018. godinom viši su za 4%.

Najveći udeo u raspoloživim sredstvima (sva domaćinstva), u 2019., imaju prihodi iz redovnog radnog odnosa – 49,3%, penzije – 32,3%, prihodi od poljoprivrede, lova i ribolova – 4,4%, naturalna potrošnja – 3,3%, ostala primanja od socijalnog osiguranja – 2,8%, prihodi van redovnog radnog odnosa – 2,8%, i 7,9% čine prihodi iz ostalih izvora.

Najveći udeo u ličnoj potrošnji domaćinstava (sva domaćinstva), u 2019., čine izdaci za hranu i bezalkoholna pića – 34,2% i stanovanje, vodu, el. energiju, gas i ostala goriva – 16,7%. Slede izdaci za transport – 9,3%, za ostale lične predmete i ostale usluge – 6%, za komunikacije – 5,3%, za rekreaciju i kulturu – 5,1%, za odeću i obuću – 5,3%, za alkoholna pića i duvan – 4,8%, i zdravlje – 4,5%. i 8,8% čine izdaci za ostale grupe lične potrošnje.

Od ukupnog broja domaćinstava predviđenih za anketiranje u 2018. anketom je obuhvaćeno 6.354 domaćinstvo, od ukupnog broja ocenjenih domaćinstava-2.466.316.

Izdaci za ličnu potrošnju domaćinstava (sva domaćinstva) u Republici Srbiji, u 2019. godini. Anketom je ocenjeno 2.466.316 domaćinstava, sa prosečnim brojem članova 2,68. Izdaci za ličnu potrošnju svih domaćinstva su iznosili su 67.099 dinara, što iznosi 567 evra. U strukturi lične potrošnje najveći udeo izdataka za hranu i bezalkoholna pića, 22.9773 dinara (34,2%), odnosno 194 evra.

Posmatrano po članu domaćinstva za hranu mesečno je raspoloživo 8.574 dinara, ili 72 evra, odnosno, 277 dinara ili 2,34 evra dnevno.

Pomenuto, ukazuje da su negativna kretanja još prisutna i ona se ogledaju u postepenom, relativno, skromnom smanjenju udela troškova hrane i stanovanja u ukupnim rashodima domaćinstva.

Relativno nizak životni standard stanovništva u Srbiji, koji se graniči sa siromaštvom, doprinosi da je domaće tržište ograničavajući faktor za racionalno korišćenje značajnih agroekoloških, proizvodnih i ljudskih resursa, pa izlaz iz postojeće situacije treba dugoročno tražiti u izvoznoj orijentaciji poljoprivrede kao osnovni uslov povećanja ukupne efikasnosti agroindustrijske proizvodnje i njenog bržeg uklapanja u svetsko tržište i evropske integracione procese.

Međutim, izvozni rezultati poljoprivrede Srbije u u narednim godinama će biti značajno ugroženi ograničanjima koja su prisutna na domaćem tržištu zbog pada agregatne tražnje kao posledica smanjenog životnog standarda stanovništva. Veličina domaćeg tržišta ima značajnu ulogu u realizaciji komparativnih prednosti poljoprivrede i prehrambene industrije. Veliko tržište omogućava veliki obim proizvodnje i niže jedinične troškove proizvodnje, pa samim tim i komparativne prednosti zemlje na domaćem i međunarodnom tržištu (ekonomija obima Economies of Scale).