Rekordan izvoz poljoprivrede: U prvom kvartalu 1,2 milijarda dolara

U prvom kvartalu 2021. godine poljoprivreda sa prehrambenom industrijom Srbije ostvarila je rekordnu dinamiku rasta izvoza po stopi od 26,4%, odnosno, nominalnu vrednost od 1.218,3 miliona USD.

Autor: Vojislav Stanković

Istovremeno, vrednost uvoza u visini od 629,7 miliona USD je za 12,1% veća od ostvarenog u periodu januar-mart 2020. godine (iznosila je 561,6 miliona USD), što je doprinelo suficitu u bilansu razmene od 588,6 miliona USD (rast od 46,4%).

Istovremeno, vrednost uvoza u visini od 629,7 miliona USD je za 12,1% veća od ostvarenog u periodu januar-mart 2020. godine (iznosila je 561,6 miliona USD), što je doprinelo suficitu u bilansu razmene od 588,6 miliona USD (rast od 46,4%).

Pomenuti rezultati su ostvareni u uslovima kada eksperti OECD/FAO predviđaju da tokom naredne decenije, na globalnom planu relativni značaj potrošnje hrane, hrane za životinje neće se značajno promeniti, jer se ne očekuju veće strukturne promene u tražnji za poljoprivrednim proizvodima.

Očekuje se da će vrednost poljoprivredne trgovine i dalje imati rast tokom analiziranog perioda, mada znatno sporijim tempom nego tokom prethodne decenije. Međutim, globalna trgovina u odnosu na proizvodnju robe obuhvaćene u projeknoj studiji postepeno se povećavala tokom vremena, porast se sa 15% u 2000. na 21% u 2019. godini i odražava trgovinski sektor koji je rastao bržim tempom od ukupne poljoprivredne proizvodnje. Predviđanja eksperata da bi pandemija COVID-19 mogla stvoriti istorijski značajan tržišni šok. U ovom scenariju, poljoprivredne cene snažno padaju kao odgovor na pad raspoloživog dohotka izazvan COVID-19, posebno u zemljama sa niskim prihodima. Na svu sreću početni COVID-19 scenario je bio kratkoročnog uticaja trenutne pandemije na poljoprivredna tržišta.

U dodatku ovog materijala data je šira analiza o perspektivama globalne poljoprivrede u periodu 2020-2029. godine.

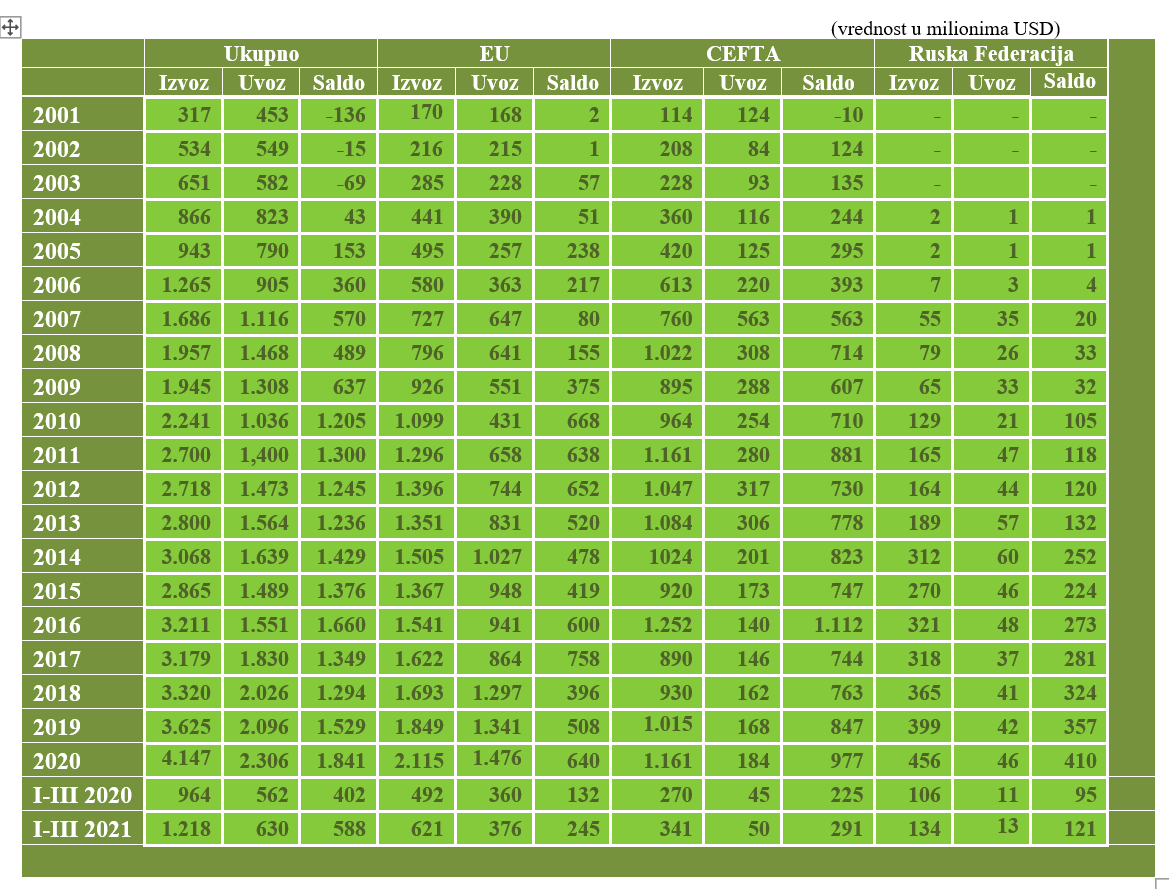

U bilansu razmene poljoprivrede i prehrambene industrije Srbije s inostranstvom u periodu januar-mart 2021. godini ostvarena je vrednost izvoza od 1.218,3 miliona USD, što predstavlja rast od 26,4% u odnosu na ostvarene rezultate u periodu januar-mart 2020. godini (iznosila je 963,6miliona USD), sa učešćem u ukupnom robnom izvozu od 20,9%. Istovremeno, vrednost uvoza u visini od 629,7 miliona USD je za 12,1% veća od ostvarenog u periodu januar-mart 2020. godine (iznosila je 561,6 miliona USD), sa učešćem u ukupnom robnom uvozu od 8,7%. Suficit u spoljnotrgovinskoj razmeni poljoprivredno-prehrambenih proizvoda u periodu januar-mart 2021. godini, beleži rast od 46,4%, odnosno za 186,6 miliona USD je veći u odnosu na ostvareni u periodu januar-mart 2020. godini i iznosi 588,6 miliona USD, sa stopom pokrivenosti uvoza izvozom od 207%.

Posmatrano po odsecima SMTK, u izvozu dominiraju robne grupe: žita i proizvodi na bazi žita, u vrednosti od 362,1 miliona USD, sa učešćem od 6,2% u ukupnom robnom izvozu i ostvarenim suficitom od 309,8 miliona USD i voće i povrće, sa ostvarenim izvozom u vrednosti od 258,6 miliona USD, sa rastom od 17,3% i učešćem od 4,4% u ukupnom robnom izvozu uz suficit od 94,2 miliona USD. Po ostvarenoj vrednosti u uvozu najzastupljeniji su odseci: voće i povrće sa vrednošću uvoza od 1644 miliona USD, sa učešćem u ukupnom uvozu od 2,3% i kafa, čaj, kakao i začini u vrednosti od 64 milion USD, sa učešćem u ukupnom uvozu od 0,9%.

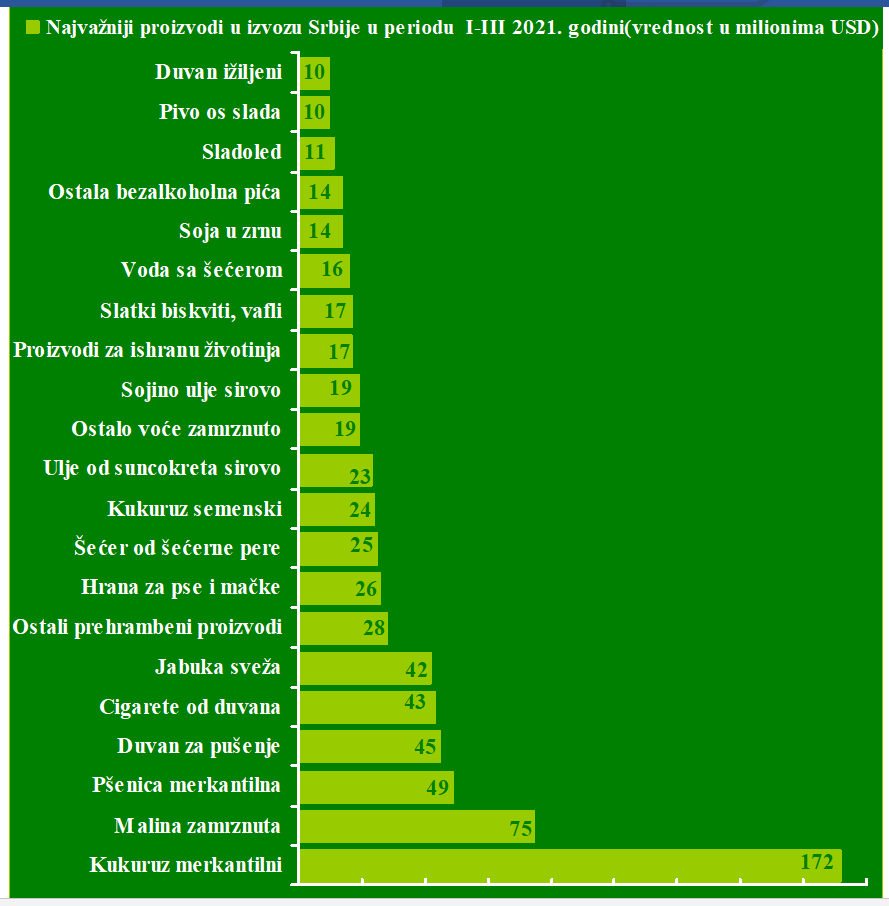

Najznačajniji proizvodi agrarnog porekla u izvozu periodu januar-mart 2021. godini su: kukuruz merkantilni u vrednosti od 172 miliona USD, malina smrznuta u vrednosti od 75 miliona USD, pšrnica markantilna u vrednosti od 49 miliona USD, duvan za pušenje u vrednosti od 45 miliona USD, cigarete od duvana u vrednosti od 43 miliona USD, jabuka sveža u vrednosti od 42 miliona USD, ostali prehrambeni proizvodi u vrednosti od 28 miliona USD, hrana za pse i mačke u vrednosti od 26 miliona USD, šećer od žećerne repe u vrednosti od 25 miliona USD, kukuruz semenski u vrednosti od 24 miliona USD, i ulje od suncokreta sirovo u vrednosti od 23 miliona USD. Detaljnije u priloženom grafikonu.

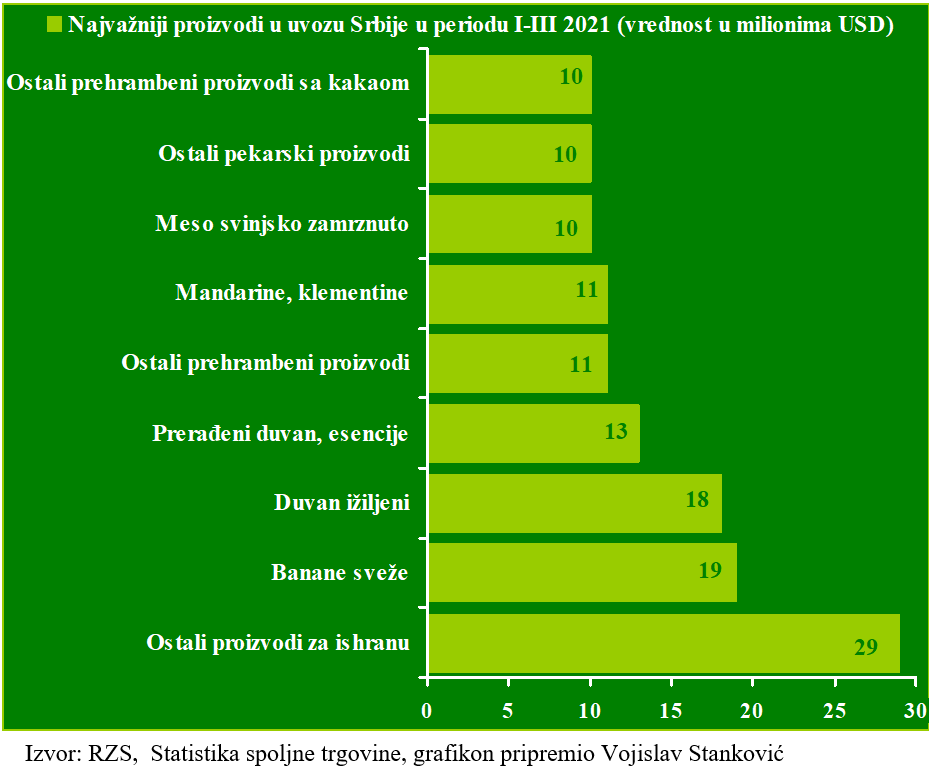

Na uvoznoj strani, među agrarnim proizvodima dominiraju: ostali prehrambeni proizvodi u vrednosti od 29 milion USD, banane sveže u vrednosti od 19 miliona USD duvan ižiljeni u vrednosti od 18 miliona USD, prerađeni duvan, esencije u vrednosti od 13 miliona USD, ostali pekarskin proizvodi u vrednosti od 11 meso svinjsko zamrznuto u vrednosti od 10 miliona USD, ostali pekarski proizvodi sa kakaom u vrednosti od 10 miliona USD. Detaljnije u priloženom grafikonu.

Posmatrano po regionima Srbije, najveće učešće u izvozu poljoprivrede i prehrambene industrije Srbije u periodu januar-mart 2021. godine imao je region Vojvodine (45%), sledi Beogradski region (32%), region Šumadije i Zapadne Srbije (19%), region Južne i Istočne Srbije (4%).

Najveće učešće u uvozu Srbije imao je Beogradski region (42%), slede regioni Vojvodine (41%), region Šumadije i Zapadne Srbije (10%), region Južne i Istočne Srbije (7%).

Izvoz i uvoz po regionima dat je prema sedištu vlasnika robe u momentu prihvatanja carinske deklaracije. To znači da vlasnici robe, po carinskom zakonu, mogu biti proizvođači, korisnici, izvoznici ili uvoznici robe. Ovu činjenicu treba imati u vidu prilikom tumačenja podataka po regionima.

Regionalna struktura spoljnotrgovinske razmene poljoprivrede i prehrambene industrije Srbije u periodu 2001- I-III 2021 godine

Izvor: RZS; Statistika spoljne trgovine;ST12 Saopštenje broj 116 godina LXXI, 29.04.2021.Cifre su u zaokruženim vrednostima.Tabelu pripremio Vojislav Stanković

REZIME

Perspektive poljoprivrede u periodu 2020-2029-(The OECD–FAO Agricultural Outlook 2020-2029), godine zajednički je studijski projekat OECD-a i FAO-a, pripremljen uz doprinos stručnjaka vlada država-članica i specijalnih strukovnih robnih asocijacija. Materijal pruža konsenzus procenu desetogodišnjih izgleda za tržišta poljoprivrede na nacionalnom, regionalnom i globalnom nivou. Osnovne projekcije ističu osnovne ekonomske i socijalne trendove koji pokreću globalni prehrambeni sektor. Iako osnovne glavne projekcije nisu modifikovane da odražavaju neočekivane uslove stvorene trenutnom pandemijom COVID-19, one pružaju korisnu polaznu osnovu za procenu potencijalnih uticaja. Neposredne implikacije pandemije na globalna poljoprivredna tržišta ispitane su pomoću početnog scenarija simulacija. U ovoj simulaciji projekcije za početne godine perioda projekcije prilagođene su pomoću indikatora početnog makroekonomskog uticaja pandemije.

Osnovne projekcije za poslednje godine Outlook-a u skladu su sa osnovnim ekonomskim pokretačima i trendovima koji utiču na globalna poljoprivredna tržišta. Tokom naredne decenije, relativni značaj potrošnje hrane, hrane za životinje i biogoriva neće se značajno promeniti, jer se ne očekuju veće strukturne promene u tražnji za poljoprivrednim proizvodima. Globalno stanovništvo koje se širi ostaje glavni faktor rasta, iako se profili potrošnje i predviđeni trendovi razlikuju u zavisnosti od razvojnog statusa pojedinih zemalja. Rashodi za hranu po glavi stanovnika šire se globalno, ali padaju kao udeo u prihodu, najznačajnije u zemljama sa srednjim dohotkom. Predviđa se da će prosečna raspoloživost hrane po stanovniku dostići oko 3 000 kcal i 85 g proteina dnevno do 2029. godine, a masti i osnovna hrana čine oko 60% dodatnih kalorija. Daleko najveća stopa rasta predviđa se za masti od 9% tokom naredne decenije. Zbog kontinuirane tranzicije u globalnoj ishrani ka većoj konzumaciji životinjskih proizvoda, masti i druge hrane, predviđa se pad udela osnovnih proizvoda u korpi sa hranom do 2029. godine za sve dohodovne grupe. Različiti nivoi dohotka i različite projekcije rasta dohotka među zemljama dovešće do razilaženja prehrambenih obrazaca tokom naredne decenije. Konkretno, potrošači u zemljama sa srednjim dohotkom će kako se očekuje svoj dodatni prihod iskoristiti za pretvaranje svoje prehrane iz osnovnih proizvoda u proizvode veće vrednosti.

Za očekivati je da će problemi za životnu sredinu i zdravlje stanovništva u zemljama sa visokim dohotkom podržati prelazak sa proteini na životinjskoj osnovi prema alternativnim izvorima, kao i neposrednija zamena crvenog mesa, naročito govedine, prema živini i ribi. Rast potrošnje hrane za životinje uglavnom je rezultat stalnog širenja stočnog fonda i proizvodnje akvakulture u zemljama sa niskim i srednjim prihodima. U studijskom radu se pretpostavlja dalje intenziviranje stočarstva i proizvodnje ribe, u kombinaciji sa kontinuiranim povećanjem efikasnosti ishrane, što rezultira globalno utvrđenim odnosom između proizvodnje stočne hrane i neophodne energije i proteinske hrane tokom naredne decenije. Sastav obroka hrane se značajno razlikuje između zemalja sa visokim, srednjim i niskim prihodima zbog njihovih stalnih razlika u tehnologiji proizvodnje.

Ne očekuje se da će se upotreba primarnih poljoprivrednih dobara biogoriva značajno povećati iznad trenutnih nivoa, uglavnom zbog njihove opadajuće uloge u smanjenju emisije gasova sa efektom staklene bašte i sve manje upotrebe goriva za transport sa niskim mešanjem benzina na dva glavna tržišta etanola, Sjedinjenim Državama i Evropskoj uniji.

Oko 85% globalnog rasta proizvodnje biljnih useva tokom narednih deset godina pripisuje se poboljšanju prinosa koje je rezultat intenzivnije upotrebe sirovina, ulaganja u tehnologiju proizvodnje i boljih proizvođačkih praksi. Dalje intenziviranje korišćenja zemljišta kroz višestruke žetve godišnje činiće još 10% u rastu, dok se predviđa da će širenje površine ratarskih površina iznositi samo 5% i da će igrati mnogo manju ulogu nego tokom poslednje decenije, poboljšavajući održivost poljoprivrede.

Tokom posmatranog perioda, očekuje se da će se globalna stočarska proizvodnja povećati za 14%, potpomognuta niskim cenama stočne hrane i stabilnim cenama proizvoda, što osigurava naknadu profitne marže proizvođačima. Živina ostaje meso sa najbržim rastom, što čini oko polovine predviđenog povećanja ukupne proizvodnje mesa. Povećanje proizvodnje svinjskog mesa uglavnom će biti koncentrisano u Narodnoj Republici Kini, za koju se očekuje da se oporavi od izbijanja ASK do 2025. godine. Predviđa se da će se proizvodnja akvakulture nastaviti sa svojim rastom, a do 2024. godine predviđa se da će preteći ulovljeni ribolov kao najviše važan izvor ribe širom sveta

Tokom posmatranog perioda, pod pretpostavkom nastavka trenutnih politika i tehnologija, proizvodne projekcije podrazumevaju rast direktnih emisija GHG od 6% u poređenju sa trenutnim nivoom. Stoka će činiti 80% ovog povećanja. Dalje smanjenje intenziteta ugljenika u poljoprivrednoj proizvodnji moglo bi se postići velikim usvajanjem tehnologija za smanjenje emisija. Posmatrano po kontinentima i regionima, predviđa se da će se veći deo direktnih emisija dogoditi u novonastalim regionima i regionima sa niskim prihodima zbog većeg rasta proizvodnje u proizvodnim sistemima koji imajuintenzivniju emisiju. Globalna trgovina primarnim poljoprivrednim proizvodima povećaće se samo neznatno u odnosu na proizvodnju, bez ikakvih promena politika za unapređenje trgovine tako da će, međunarodne isporuke u velikoj meri biti određene ukupnim brojem i veličinom uvoznika. Trgovina će biti sve važnija za prehrambenu sigurnost u zemljama s ograničenim resursima, gde uvoz čini veliki deo njihove ukupne potrošnje kalorija i proteina.

Na izvoznoj strani tržišta trgovina igra centralnu ulogu u obezbeđivanju sredstava za život na selu. Dobro funkcionišući, predvidljivi sistem međunarodne trgovine od suštinske je važnosti i za potrošače i za proizvođače. Očekuje se da će većina roba obuhvaćenih studijom imati realnoi pad, što sugeriše da će, pod pretpostavkama ovog projekta, faktori smanjenja cena (uglavnom poboljšanje produktivnosti) dominirati faktorima koji dovode do viših cena, kao što su ograničenja resursa i veća tražnja izazvana rastom stanovništva i dohotka.

U aprilu 2020. godine, ekspertski konsenzus o uticajima COVID-19 predvideo je smanjenje i ponude i tražnje poljoprivrednih proizvoda i ukazao na moguće poremećaje u trgovini i logistici. Ove poremećaji će uticati na sve elemente prehrambenog sistema, od primarnog snabdevanja, prerade, trgovine i nacionalni i međunarodni logistički sistemi, na srednju i krajnju tražnju. Početni COVID-19 scenario daje neke preliminarne uvide u kratkoročne uticaje trenutne pandemije na poljoprivredna tržišta. Scenarij ilustruje kako bi pandemija COVID-19 mogla stvoriti istorijski značajan tržišni šok. U ovom scenariju, poljoprivredne cene snažno padaju kao odgovor na pad raspoloživog dohotka izazvan COVID-19, posebno u zemljama sa niskim prihodima.

Zbog ovog neviđenog gubitka kupovne moći, potrošnja hrane će se smanjiti uprkos rastućem padu cena. Početni scenario pokazuje smanjenje tražnje za biljnim uljem i proizvodima životinjskog porekla, dok je tražnja za osnovnom hranom bila manje pogođena. Iako scenario pruža indikaciju potencijalnih kratkoročnih uticaja poremećaja izazvanih pandemijom, ekonomski, socijalni i politički pad pandemije nastavljaju da se razvijaju u izuzetno složenim obrascima. Svetska poljoprivredna tržišta suočavaju se sa nizom drugih neizvesnosti, pored pandemije COVID-19. Na strani ponude, to uključuje širenje bolesti / štetočina poput afričke svinjske groznice ili invazija skakavaca, sve veću otpornost na antimikrobne supstance, regulatorne reakcije na nove tehnike uzgajanja biljaka i reakcije na ekstremne klimatske događaje. Na strani tražnje, oni uključuju evoluciju ishrane, koja odražava percepciju u vezi sa zdravljem i održivošću, kao i odgovor politike na trendove gojaznosti. Digitalne inovacije u lancima snabdevanja poljoprivredno-prehrambenim proizvodima imaće važne uticaje i na ponudu i na tražnju. Konačno, budući trgovinski sporazumi i promenljivi trgovinski odnosi između nekoliko važnih igrača takođe će uticati na poljoprivredna tržišta.

Trgovina

Trgovina igra ključnu ključnu ulogu u omogućavanju efikasnijeg i održivijeg globalnog prehrambenog sistema, jer se proizvod kreće iz zemalja / regiona u kojima su resursi relativno dobro situirani ka onima koji su slabije situiranini. Ovo se posebno odnosi na poljoprivredu, gde se resursi zemljišta i vode, klimatski uslovi i gustina naseljenosti znatno razlikuju među zemljama i regionima. Kako su trgovinske barijere, kako tehničke / ekonomske, tako i političke prirode, spuštene ili uklonjene, trgovina se znatno povećala tokom poslednjih decenija, posebno potpisivanjem brojnih trgovinskih sporazuma. Kako je došlo do smanjenja ovih barijera, rast trgovine je doprineo efikasnijoj raspodeli poljoprivredne proizvodnje među zemljama i regionima.

U sledećoj deceniji trgovina će sve više odražavati različita kretanja u tražnji i ponudi među trgovinskim partnerima. Predviđa se da će u nekim regionima doći do najvećeg povećanja tražnje za hranom od strane stanovništva ili od rasta dohotka, posebno u regionima kiji ne moraju nužno imati resurse za odgovarajuće povećanje poljoprivredne proizvodnje. Štaviše, promena prehrambenih preferencija i zahteva menja profil tražnje u većini regiona. Divergentni rast produktivnosti, uticaji na proizvodnju od klimatskih promena i razvoj bolesti životinja ili useva uticaće na potencijal snabdevanja. U tom kontekstu, odgovarajuće trgovinske politike koje omogućavaju ublažiće nastajuće regionalne neravnoteže i podržati održivi globalni razvoj, posebno u pogledu ispunjavanja ciljeva održivog razvoja (SDG). Ovo je još važnije s obzirom na to da zemlje sa niskim i srednjim prihodima čine približno trećinu svetske trgovine hranom i poljoprivrednim proizvodima.

Ostvarena dinamika rasta vrednosti u trgovini poljoprivrednim proizvodima se usporava

Očekuje se da će vrednost poljoprivredne trgovine i dalje imati rast tokom analiziranog perioda, mada znatno sporijim tempom nego tokom prethodne decenije. Trgovina je naglo rasla od ranih 2000-ih, podržana snižavanjem poljoprivredno-prehrambenih tarifa i podrškom proizvođača koja narušava trgovinu nakon Urugvajske runde. Poljoprivredna trgovina takođe je podržana snažnim ekonomskim rastom u zemljama u razvoju i zemljama u tranziciji, posebno u Kini, ali iu drugim zemljama jugoistočne Azije i Afrike, kao i brzim rastom sektora biogoriva, posebno rastom proizvodnje biodizela u Evropskoj uniji. Prekomerna tražnja podstakla je veće realne cene i zadovoljena je većim dodatnim zalihama uglavnom iz Latinske Amerike, Severne Amerike i Istočne Evrope. Tokom posmatranog perioda, očekuje se da će sporiji rast globalne tražnje izazvan usporavanjem rasta tražnje u Kini i drugim ekonomijama u usponu, te niži rast globalne tražnje za biogorivima s obzirom na razvoj u energetskom sektoru i politici biogoriva, dovesti do usporenog rasta trgovine.

Ukupna trgovina robama obuhvaćenim ovom studijom predviđa se rast od 1,2% na godišnjem nivou. tokom perioda projekcije, u poređenju sa 2,8% p.a. tokom prethodne decenije. Generalno, projekcije ukazuju na širok pad robne trgovine svim robama, osim šećera i pamuka, uz znatno usporavanje trgovine koja se očekuje za kukuruz, soju i proizvode od biogoriva. Nove digitalne tehnologije imaju potencijal da poboljšaju trgovinu poljoprivredno-prehrambenim proizvodima i poboljšaju ukupne sigurnosti i sigurnosti prehrambenih roba tokom naredne decenije omogućavanjem efikasnijih i transparentnijih poljoprivrednih lanaca vrednosti.

Vrednost trgovine u odnosu na ostvarenu vrednost proizvodnje se stabilizuje

Globalna trgovina u odnosu na proizvodnju robe obuhvaćene u projeknoj studiji postepeno se povećavala tokom vremena, porast se sa 15% u 2000. na 21% u 2019. godini i odražava trgovinski sektor koji je rastao bržim tempom od ukupne poljoprivredne proizvodnje. Pod pretpostavkom smanjenog uticaja prethodnih liberalizacija trgovine koje su podstakle globalnu poljoprivrednu trgovinu, robne projekcije u programu Outlook ukazuju da će se trgovina u odnosu na proizvodnju povećati samo neznatno tokom naredne decenije jer će rast trgovine biti bliže usklađen sa rastom proizvodnje. Što se tiče uvoza, rast trgovine u odnosu na proizvodnju u velikoj meri vode region Azije i Tihog okeana, gde predviđa porasti na 20% vrednosti proizvodnje, zemlje Bliskog Istoka i regiona Severne Afrike gde će porasti na 94% i Subsaharska Afrika, gde će porasti na 33% do 2029. godine. Iz perspektive izvoza, Latinska Amerika i Karibi, Severna Amerika, Istočna Evropa i Centralna Azija bile su ključne regije-snabdevaći, a izvoz u odnosu na neto domaću poljoprivredu i ribu predviđa se da će ostvariti porasti na 36%, 34% i 32% respektivno do 2029. godine.

Udeli robe u proizvodnji kojima se trguje

Vrednost robe kojom se u visokom obimu trguje, poput pšenice, soje i mleka u prahu, ostvariće izvestan pad iz razloga što raste tražnja za tim robama na unutrašnjim tržištima zemalja izvoznica. Vrednosti izvoza i ostalih roba u vrednosti ostvarene proizvodnje mogu se neznatno smanjiti tokom analiziranog perioda, što odražava ili slabost uvozne tražnje, ili u slučaju biljnog ulja, sve veću domaću upotrebu za proizvodnju biodizela, posebno u Indoneziji.

Specijalizacija među regionima se povećava

Tokom naredne decenije očekuje se da će se svetska trgovina poljoprivrednim proizvodima i dalje razvijati u skladu sa do sada ostvarenom uporednom prednošću, s obzirom na relativnu dostupnost prirodnih resursašto ukazuje da trgovinski bilans odražava raspoloživost poljoprivrednog zemljišta po stanovniku. Na primer, Amerika ima najviše raspoloživog zemljišta (1 ha po glavi stanovnika), a azijski i pacifički region imaju najmanju dostupnost zemljišta po stanovniku (0,3 ha po stanovniku). Neto izvoz nastavlja da raste iz Amerike, dok neto uvoz raste u azijsko-pacifičkom regionu. Ostali regioni se kreću između ove dve krajnosti, sa izuzetkom Bliskog Istoka i Severne Afrike, gde postoje ekstremna ograničenja vodnih resursa. Shodno tome, očekuje se da će uspostavljeni neto izvoznici poljoprivrednih proizvoda povećati trgovinski višak, dok se u regionima sa značajnim rastom stanovništva ili ograničenjima zemljišta ili drugih prirodnih resursa njihov trgovinski deficit se povećava. Usred ove kontinuirane razlike između neto uvoznih i neto izvoznih regija, očekuje se da će broj izvoznika ostati relativno mali, dok se očekuje da će rasti broj uvoznika. Iako se primenjuje ova paradigma komparativne prednosti s obzirom na raspoloživost resursa, relativna produktivnost s obzirom na raspoložive resurse takođe je kritična odrednica trgovinskih obrazaca i takođe će dugoročno uticati na razvoj. Na primer, smanjenje razlike u prinosu u subsaharskoj Africi poboljšalo bi samodovoljnost regiona i smanjilo trgovinski deficit.

Očekuje se da će Latinska Amerika i Karibi ojačati svoju poziciju glavnog svetskog dobavljača poljoprivrednih proizvoda, sa prosečnim rastom neto izvoza od 1,7% godišnje. Tokom analiziranog perioda. Povećana proizvodnja kukuruza, soje, govedine, živine i šećera olakšaće veći rast. Očekuje se da će se neto izvoz iz Severne Amerike, drugog vodećeg dobavljača poljoprivrednih proizvoda na svetska tržišta, povećavati sporijim tempom (1,3% godišnje), u posmatranom periodu, zbog ograničenije ekspanzije poljoprivredne proizvodnje. Izvoz kukuruza i soje, posebno, značajno će usporiti sa stope od 5% godišnje. u poslednjoj deceniji na oko 2% p.a. Tokom naredne decenije predviđa se da će se neto izvoz iz Istočne Evrope i Centralne Azije povećati za 47% u odnosu na nivo baznog perioda, uglavnom zbog većeg izvoza iz Ruske Federacije i Ukrajine. Kao rezultat ove značajne ekspanzije u poljoprivrednom izvozu, region će se pojaviti kao treći glavni region neto izvoznika u svetu. Rast produktivnosti u kombinaciji sa sporom domaćom tražnjom usled niskog rasta stanovništva biće glavni razlog ovog trenda. Nasuprot tome, predviđa se da će se neto uvoz iz najvećeg regiona neto uvoza, Azije i Tihog okeana, povećati za dodatnih 21% u odnosu na bazni period, uglavnom zbog povećanja uvoza iz Kine. Neto uvoz podsaharske Afrike porašće za više od 70% do 2029. godine u poređenju sa baznim periodom zbog većeg uvoza pšenice, kukuruza i soje. Očekuje se da će neto uvoz Bliskog Istoka i Severne Afrike, drugog najvećeg regiona uvoza, porasti na preko 32% do 2029. godine, što će dodatno produbiti zavisnost regiona od međunarodnih tržišta. Bliski Istok i Severna Afrika ostaće najveći uvoznik osnovnih prehrambenih proizvodapo glavi stanovnika.

Uloga trgovine u prehrambenoj bezbednosti i sredstvima za život

Uvoz poljoprivrednih proizvoda ima sve značajniju ulogu u osiguranju globalne prehrambenoj bezbednosti pružajući poboljšani pristup proizvodima i ishrani. Ovo se posebno odnosi na zemlje sa ograničenim resursima, koje su u velikoj meri zavisne od uvoza osnovnih prehrambenih proizvoda visoke vrednosti; uvoz može činiti veliki udeo u njihovoj ukupnoj raspoloživosti kalorija i proteina Omogućavajuće trgovinsko okruženje tako povećava dostupnost u tim zemljama i može ublažiti pritisak na potrošačke cene.

U zemlji koja beleži pad proizvodnje usled nedostatka izazvanog klimatskim prilikama, trgovina može doprineti bezbednosti ishrane kako u pogledu dostupnosti tako i pristupa. Dalje, trgovina može imati pozitivan efekat na upotrebu, jer omogućava veću raznolikost dostupnih proizvoda, posebno u regionima u kojima klimatski faktori možda nisu pogodni za proizvodnju velikog broja različitih useva, niti omogućavaju proizvodnju dovoljnih količina kako bi se osigurala domaća bezbednost u ishrani, na primer u regionu Bliskog Istoka i Severne Afrike.

Za mnoge zemlje trgovina igra centralnu ulogu u sektorskim performansama. Izvoz nekih poljoprivrednih proizvoda čini veliki udeo u domaćoj proizvodnji i stoga je važan izvor prihoda i prilika da se pristupi rastućim tržištima bez depresije na lokalnim tržištima. Za mnoge zemlje u razvoju izvoz robe koja nije obuhvaćena ovom projekcijom, poput voća i povrća, čaja, kakaoa i vlakana, predstavlja značajan izvor prihoda. Međutim, fluktuacije i šokovi na međunarodnom tržištu, kao i promene trgovinskih politika mogu nenamerno uticati na njihov ruralni ili obalni sektor. Mereno odnosom neto vrednosti izvoza i neto vrednosti domaće proizvodnje za robe obuhvaćene Outlook-om, osam zemalja će i dalje imati visoku zavisnost od međunarodnih tržišta, dok neke od ovih zemalja, poput Kanade i Brazila, izvoze širok skup robe, ostale poput Novog Zelanda, Paragvaja i Norveške zavise od samo nekoliko roba (mlečni proizvodi, proizvodi od uljanog semena i riba).

Pored važnosti trgovine u olakšavanju globalne bezbednosti ishrane, trgovina će takođe biti sve važnija za obezbeđivanje ishrane u zemljama izvoznicama i uvoznicama. Projekcije u pomenutom projektu ukazuju da će, kako rast potrošnje nadmašuje rast proizvodnje u zemljama u razvoju, pomenute zemlje će sve veći udeo u svojoj tražnji za hranom obezbeđivati uvozom. Na primer, u jugoistočnoj Aziji, gde rastući prihodi menjaju sklonosti potrošača, sve je veći udeo u tražnji za mesom (posebno živinom i govedim mesom) zadovoljiće se uvozom. Slično tome, sve veću tražnju za mlekom u prahu u Bliskom Istoku i Severnoj Africi, Jugoistočnoj Aziji i Subsaharskoj Africi zadovoljiće dobavljači u razvijenom svetu. Iako veća otvorenost trgovine može pozitivno uticati na pristupačnost i dostupnost različitih namirnica, što predstavlja širi izbor za potrošače i na taj način će pomoći diverzifikovanu prehranu. Porast međunarodne trgovine hranom, posebno uvozom, može biti povezan sa većom dostupnošću manje zdrave hrane, uključujući ultra prerađenu hranu, na štetu kvaliteta ishrane. Naročito s obzirom na sve veću učestalost različitih oblika nezaraznih bolesti povezanih sa hranom, ciljane domaće politike dizajnirane za poboljšanje nutritivnog statusa stanovništva dodatno su potrebne kako bi se maksimizirali pozitivni neto efekti trgovine u ishrani. Trgovina je bila motor transformacije globalnog poljoprivrednog i prehrambenog sektora. Promene u trgovinskim politikama bile su ključne za olakšavanje ove transformacije smanjenjem i carinskih i necarinskih barijera koje su ograničile kretanje roba i usluga. Rezultati smanjenja barijera bili su povećanje dobrobiti potrošača i proizvođača u iskorišćavanju dobrobiti od povećane efikasnosti tržišta. Glavni događaji u trgovinskoj politici o kojima će se pregovarati / sprovoditi tokom naredne decenije potencijalno će povećati trgovinu unutar regiona i međuregionalnu trgovinu.

Primera radi implementiran ili ratifikovan bilateralni trgovinski sporazum poput Afričkog kontinentalnog sporazuma o slobodnoj trgovini (AfCFTA) koji je stupio na snagu u maju 2019. godine i postići će bescarinsku trgovinu sa 90% proizvoda u unutrašnjoj afričkoj trgovini, a do jula 2020. godine dodatnih 7% takvih proizvoda do 2029. To bi trebalo da poboljša tržišnu efikasnost u regionu, mada necarinske barijere poput slabih saobraćajnih veza mogu ograničiti obim tržišne integracije.

Cene

Outlook koristi međunarodne trgovinske cene na ključnim tržištima kao referentne cene za svaku poljoprivrednu robu. Istorijska zapažanja se koriste za opisivanje prethodnih kretanja, dok projektovane vrednosti odražavaju buduće tržišne trendove. Na kratkoročne projekcije cena još uvek utiču efekti nedavnih poremečaja na tržištu (npr. suše, biljne i životinjske bolesti, promene politike), dok su u kasnijim godinama projekcionog perioda projekcije cena vođene samo osnovnim uslovima ponude i potražnje. Potencijalna varijabilnost cena istražuje se delimičnom stohastičkom analizom (vidi dole). Tokom naredne decenije, očekuje se da će većina roba obuhvaćenih projektom realno pasti, što sugeriše da će, prema pretpostavkama ovog projekta, faktori smanjenja cena (uglavnom poboljšanje produktivnosti) dominirati faktorima koji vode ka višim cenama , poput ograničenja resursa i veće tražnje izazvane rastom stanovništva i dohotka. Na strani ponude, u projektu se predviđa snažan rast prinosa u zemljama u razvoju i zemljama sa niskim prihodima zbog tehnološkog sustizanja i usvajanja bolje prakse upravljanja. U razvijenim regionima, tehnološke inovacije (npr. oplemenjivanje biljaka i životinja) i povećanje efikasnosti takođe će omogućiti dalja poboljšanja prinosa. Dobijene projekcije cena pretpostavljaju da ovaj kontinuirani rast produktivnosti smanjuje granične proizvodne troškove i da se svi dodatni resursi mogu mobilizovati po tim nižim cenama. Na strani tražnje, globalni rast stanovništva usporava, pa tako i rast dohotka u ekonomijama u razvoju, gde potrošači takođe imaju opadajuću sklonost da svoj dodatni prihod troše na hranu. Očekivani pad realnih cena u skladu je sa dugoročnim trendom pada cena poljoprivrednih proizvoda. Istorijski podaci pokazuju da su cene poljoprivrednih proizvoda u velikoj korelaciji i da dugoročno prate trend opadanja. Cene različitih useva (soje i kukuruza) i stočnih proizvoda (govedina i svinjetina), naročito prate sličan razvoj. Tokom naredne decenije predviđa se da će cene mesa snažnije pasti (po stopi od -1,8% godišnje), delom kao odraz njihovog trenutnog visokog nivoa, dok će cene useva doživeti umereniji pad (-0,3% godišnje).

Drugi metod procene kretanja cena je poznati FAO indeksa cene hrane (FPI). Ovaj indeks, uveden 1996. godine, beleži razvoj nominalnih cena za niz poljoprivrednih dobara u pet robnih grupa (žitarice, biljno ulje, šećer, mlečni proizvodi i meso), ponderisani prosečnim udelom izvoza ovih grupa u 2002-2004. Budući da je ovaj indeks cena robe sličan pokrivenosti roba sa analiziranim u studiji, moguće je projektovati budući razvoj FPI-a kao sumarnu meru razvoja nominalnih cena poljoprivrednih proizvoda.

Na osnovu uslova ponude i tražnje projektovanih u projektu, očekuje se da će nominalne cene poljoprivrednih sirovina sumirane u FAO FPI rasti za samo 1% na godišnjem nivou. tokom naredne decenije. Realno, predviđa se da će FAO FPI pasti za 0,7% na godišnjem nivou. tokom narednih deset godina. Iako se očekuje da će cene poljoprivrednih roba biti ispod vrhova zabeleženih u 2006-08. I 2013-14. godini, one će ostati iznad nivoa cena s početka 2000-ih, kako u nominalnom, tako i u realnom smislu. Sve u svemu, očekuje se da će većina roba obuhvaćenih analizom zabeležiti realne promene cena manje od 1% na godišnjem nivou. tokom naredne decenije, sa izuzetkom mesa.

Izraziti pad cene svih vrsta mesa, nasuprot je njihovom trenutnom visokom nivou koji je rezultat ograničenja u ponudi u nekoliko azijskih zemalja i rezultat je snažne uvozne tražnje na međunarodnim tržištima. Ovo je posebno tačno u sektoru svinjskog mesa gde je izbijanje afričke svinjske kuge rezultiralo padom proizvodnje u dve glavne države proizvođača (Kini i Vijetnamu), što je dovelo do snažnog rasta tražnje za uvozom u 2019. Smanjena proizvodnja svinjskog mesa u Aziji takođe je dovela do rastuće uvozne tražnje za ostalim vrstama mesa (efekat supstitucije), održavajući njihove cene na visokom nivou. Naročito su cene ovaca podržane i snažnom uvoznom tražnjom iz Kine i ograničenjima u ponudi u Okeaniji. Kako se proizvodnja postepeno oporavlja tokom druge polovine perioda projekcije, predviđa se realni pad cena mesa. Međutim, ovaj trend pada cena takođe odražava dugoročne uslove ponude i tražnje. Predviđa se da će se proizvodnja mesa proširiti tokom naredne decenije kombinacijom veće mase trupova po životinji i rasta stada i jata, posebno u zemljama sa niskim prihodima i zemljama u razvoju. S druge strane, očekuje se usporavanje rasta tražnje za mesom, s obzirom na sporiji rast dohotka u nekoliko regiona, starenje stanovništva i smanjenje potrošnje mesa po stanovniku u brojnim zemljama sa visokim prihodima. Što se tiče žitarica, porast globalne proizvodnje, zajedno sa kontinuiranim smanjenjem proizvodnje kukuruza i pirinča u Kini, nastaviće da vrši pritisak na cene tokom perioda koji se očekuje. Predviđa se da će, posebno, cene pirinča pasti za 0,8% godišnje. realno, kako se očekuje da će rast produktivnosti u glavnim azijskim zemljama uvoznicima poput Indonezije smanjiti globalni rast uvoza.

Predviđa se da će cene semena soje i drugih uljarica u osnovi ostati na sadašnjem nivou, jer se očekuje da će rast produktivnosti ići u korak sa rastućom tražnjom tokom naredne decenije. U poređenju sa poslednjom decenijom, rast tražnje za biljnim uljem se usporava, pošto potrošnja u mnogim ekonomijama u razvoju (uključujući Kinu, Brazil i Južnu Afriku) dostiže nivo zasićenja; kao rezultat, predviđa se mali pad realnih cena. Za proteinske obroke očekuje se umereni porast realnih cena (0,15% godišnje) zbog niskih početnih cena u 2019. godini, jer je kineska tražnja za hranom bila znatno smanjena zbog izbijanja ASK. Povratkom na uravnoteženije tržište (nakon velikog proizvodnog deficita 2019. godine) očekuje se porast nominalnih cena šećera, ali treba da ostanu realno izražene uz usporavanje rasta tražnje u regionima u kojima je potrošnja po stanovniku već visoka. Ne postoji stvarna međunarodna cena mleka, jer se neprerađenim mlekom praktično ne trguje. Dve glavne referentne cene mlečnih proizvoda su međunarodne cene maslaca i obranog mleka u prahu (SMP), koje se mogu smatrati zamenama za cenu mlečne masti, odnosno mlečne čvrste supstance. Cene SMP-a oporavile su se nakon potpunog otuđenja intervencionih zaliha Evropske unije u 2019. godini, a očekuje se da će ostati realne u realnom iznosu tokom čitavog perioda analize. Godišnje cene maslaca dostigle su vrhunac 2017. godine i od tada su opale. Tokom naredne decenije, predviđa se da će cene maslaca nastaviti da se lagano realno smanjuju, što će doprineti daljem smanjenju jaza u cenama između SMP i maslaca. Svetske cene punomasnog mleka (VMP) i sira odražavaju kretanje cena maslaca i SMP-a, u skladu sa odgovarajućim sadržajem masnih i nemasnih čvrstih materija. Očekuje se da će realne cene ribe u velikoj meri ostati nepromenjene tokom narednih deset godina, sa malim porastima u prvom analiziranom pšeriodu, praćenim padom u drugoj polovini kako proizvodnja brže raste, posebno u Kini.

Za biogoriva se predviđa da će se cene etanola realno malo povećati, jer su trenutno na vrlo niskim nivoima, dok se očekuje da će cene biodizela pasti za oko 0,6% na godišnjem nivou. tokom narednih deset godina. Evolucija tržišta biogoriva u velikoj meri zavisi od razvoja cena sirove nafte (koje su uglavnom realno konstantne) i odluka o politikama, ali i od cena sirovina, npr. biljna ulja za biodizel i usevi kukuruza i šećera za etanol. Umereno kretanje cena ovih sirovina tokom naredne decenije doprineće relativno ravnomernom kretanju cena biogoriva. Očekuje se da će međunarodne cene pamuka nastaviti da se realno smanjuju tokom čitavog perioda projekcije, jer svetska tražnja za pamukom ostaje pod pritiskom sintetičkih vlakana, posebno poliestera. Međutim, očekuje se da će se odnos cena između pamuka i poliestera stabilizovati. Niže cene poljoprivrednih dobara koriste milionima potrošača širom sveta, jer poboljšavaju pristupačnost, a time i pristup hrani. Međutim, niske cene takođe mogu izvršiti pritisak na dohodak proizvođača koji ne smanjuju svoje troškove u dovoljnoj meri poboljšanom produktivnošću. Okruženje sa niskim cenama bi tako moglo dovesti do povećane tražnje za podrškom poljoprivrednicima, što bi zauzvrat moglo uticati na projekcije. Štaviše, niske poljoprivredne cene smanjuju podsticaje za poljoprivrednike da ulažu u tehnologije koje bi mogle da omoguće dalju dobit u budućnosti, što bi moglo ograničiti širenje ponude tokom narednih decenija. Sve u svemu, predviđa se da će kontinuiranu tražnju za poljoprivrednim proizvodima zadovoljiti povećanje efikasnosti u proizvodnji, što će realne poljoprivredne cene održati relativno ravnim. Međutim, periodični šokovi će uticati na cene robe tokom perioda analize, stvarajući privremene periode rasta cena i veću volatilnost. Veličina takvih šokova vremenom je opadala zbog poboljšanja otpornosti proizvodnih sistema i pristupa globalnoj trgovini. Međutim, klimatske promene mogle bi povećati verovatnoću ekstremnih vremenskih događaja (npr. suša, poplava), što bi moglo dovesti do jačih varijacija oko trenda.

COVID-19: Kanali distribucije hrane i poljoprivreda

Opšti konsenzus u aprilu 2020. godine o uticajima COVID-19 predviđao je smanjenje i ponude i tražnje poljoprivrednih proizvoda i ukazivao na moguće poremećaje u trgovini i logistici. Oni će uticati na sve elemente prehrambenog sistema, od primarne ponude, preko prerade, preko trgovinskih i nacionalnih i međunarodnih logističkih sistema, do srednje i krajnje tražnje. Takođe utiče na faktorska tržišta, naime na rad i kapital, kao i na ulaze u proizvodnju (npr. pesticidi, seme). Veličina ovih efekata zavisiće od postojanosti i širenja same pandemije i dinamike ekonomskih prilagođavanja i oporavka. Na strani ponude, ostali su prilično različiti stavovi o trajanju šokova, dinamici cena, diferencijalnim uticajima između domaćeg i međunarodnog tržišta, razlikama među zemljama i robama, vremenu i verovatnim putevima oporavka i političkim akcijama za rešavanje različitih talasnih šokova. Na strani tražnje, postojao je gotovo sveprisutan dogovor da će poljoprivredna tražnja i trgovina usporiti, sa kontrakcijama koje su rezultat usporavanja ukupne ekonomske aktivnosti (rast BDP-a) i rasta stope nezaposlenosti. Mere socijalnog udaljavanja ograničiće pristup hrani, naročito onoj koja se obično konzumira van kuće. Prehrambeni i poljoprivredni sistemi izloženi su šokovima i tražnji i ponudi (simetrično), ali ne očekuje se da će se ti paralelno odvijati paralelno (asinhroni) jer potrošači mogu iskoristiti ušteđevine, zalihe hrane i zaštitne mreže kao dodatak svom prihodu od kupovine hrane. Kanali prenosa u prehrambenu i poljoprivrednu tražnju uključuju brojne makroekonomske faktore, naročito promene deviznog kursa, na tržištu energije i kredita, i što je najvažnije, očekivani porast nezaposlenosti i kontrakcije ukupne ekonomske aktivnosti. Uticaji pandemije osetiće se različito u zavisnosti od vrste industrije i stepena razvoja zemlje. Generalno, poljoprivreda u zemljama sa visokim dohotkom je kapitalno intenzivna industrija, izložena mogućim prekidima u isporuci repromaterijala u kratkom roku i stavki fiksnog kapitala u dužem roku. Isto važi i za neke poljoprivredne sisteme u zemljama sa niskim prihodima, ali njihova izloženost pandemijskom šoku može se znatno razlikovati. Na primer, dok izvozno orijentisani poljoprivrednici u Severnoj Americi mogu imati koristi od nižih kamatnih stopa, ali trpe zbog aprecijacije svoje valute, slično proizvođači u Južnoj Americi mogu iskusiti suprotne efekte.

Nedostatak inputa utiče na sve veći broj poljoprivrednika širom sveta. Niske zalihe pesticida, na primer, već utiču na napore u zaštiti useva u zemljama pogođenim u ranoj fazi i verovatno će smanjiti prinose kasnije tokom godine. Nedostatak pesticida takođe koči napore za suzbijanje izbijanja štetočina, uključujući i trenutno izbijanje skakavaca u istočnoj Africi. Dostupnost radne snage za poljoprivredne lance snabdevanja postala je gotovo globalni problem. Generalno, zemlje sa niskim prihodima zapošljavaju veći udeo radne snage za primarnu proizvodnju, što ih čini izloženijim direktnim poremećajima u ponudi radne snage. Takvi deficiti mogu biti uzrokovani poremećajima u ponudi radne snage u zemlji, kao i nestašicom sezonskih i migrantskih radnika. Pored toga, makroekonomski kanali prenosa utiču na poljoprivrednu ponudu, trgovinu i konačnu tražnju. Naglo je, na primer, nagli pad cena nafte i metala vršio pritisak na kurs mnogih zemalja izvoznica roba („robne valute“). Pritisak na smanjenje deviznog kursa, izazvan padom cena neprehrambenih proizvoda, utiče na sve robe kojima se trguje, uključujući i hranu. To međunarodne zalihe čini konkurentnijima, barem kratkoročno, što u nekim zemljama izaziva zabrinutost zbog potencijalnih nestašica u domaćim zalihama. Globalno, prenosne zalihe su velike, izgledi za sledeći rod su dobri, a tražnja za hranom će verovatno stagnirati ili čak opadati s obzirom na očekivanu globalnu recesiju, dok će tražnja za biogorivima verovatno biti ograničena s obzirom na naglo niže cene sirove nafte. Ipak, obim mogućeg smanjenja tražnje nije jasan. U slučaju značajnog smanjenja BDP-a na globalnom nivou, zemlje sa niskim prihodima mogu se suočiti sa izazovima bezbednosti hrane zbog nižih prihoda, a ne zbog povećanih cena. Konačno, i verovatno najvažnije, COVID-19 će izvršiti šok na konačnoj tražnji za hranom smanjenjem ukupne kupovne moći, posebno za sve veći broj nezaposlenih. Stvarni uticaj na tražnju za hranom zavisiće od brojnih faktora, uključujući dubinu i dužinu makroekonomskog šoka, dostupnost štednje i pristup kreditnim i sigurnosnim mrežama. Iako ni konačni uticaji prihoda ni konačne cene nisu jasni u ovoj ranoj fazi, dostupnost prehrambenih proizvoda i veća izloženost radno intenzivne hrane, poput povrća i mlečnih proizvoda, negativnim efektima koji proizilaze iz ove pandemije, ukazuju na pogoršanje kvaliteta dijeta, a ne povećanje kalorijskog deficita.

Osnovne projekcije u programu studiske analize predstavljaju konsenzus između sekretarijata OECD-a i FAO-a, kao i institucija koje sarađuju o budućim trendovima u globalnoj poljoprivredi. Ciklus projekcija započeo je krajem 2019. godine, a osnovna osnova je naknadno pripremljena na osnovu niza demografskih i makroekonomskih pretpostavki koje odražavaju tadašnje globalne ekonomske izglede. Ubrzo nakon toga, izbijanje COVID-19 proglašeno je pandemijom, što je značajno poremetilo sve sektore privrede. Međutim, precizni efekti ove pandemije na poljoprivredna tržišta i dalje su neizvesni, barem u kvantitativnom smislu, i stoga nisu obuhvaćeni osnovnim projekcijama. Simulacioni model Aglink-Cosimo koji je u osnovi osnovnih projekcija programa analize nudi mogućnost izvođenja scenarija kako bi se istražio uticaj alternativnih skupova pretpostavki na budući razvoj globalnih poljoprivrednih tržišta. Ove mogućnosti se koriste za simulaciju mogućih uticaja pandemije COVID-19 na poljoprivredna tržišta u kratkom roku. Ovaj scenario se fokusira na potencijalne makroekonomske uticaje pandemije, a ne na kratkoročne poremećaje povezane sa ograničenjima kretanja ljudi i poremećajima u transportu i logistici. Scenarij koristi projekcije iz Svetske ekonomske perspektive Međunarodnog monetarnog fonda (MMF) za rast BDP-a, inflaciju i svetsku cenu sirove nafte u naredne dve godine. Prema projekcijama MMF-a, globalna ekonomija će se smanjiti za 3% u 2020. godini, što je veći pad BDP-a nego što je to bilo tokom finansijske krize 2008-2009. Tada se pretpostavlja da će pandemija nestati u drugoj polovini 2020. godine i da će mere suzbijanja biti postepeno ublažavane omogućavajući globalnoj ekonomiji rast od 5,8% 2021. godine, kako se ekonomske aktivnosti normalizuju. Za preostale godine perspektive, osnovne stope rasta makroekonomskih promenljivih (tj. Rast BDP-a, inflacija) primenjuju se na revidirane vrednosti 2021. godine. Pored toga, predviđa se da će prosečna cena sirove nafte iznositi 37 USD / barel 2020. godine i 40 USD / barel 2021. godine, u poređenju sa 64 USD / barel 2019. Posle toga, cena sirove nafte se oporavlja na osnovne vrednosti 2025. godine i ostaje u osnovnoj liniji za poslednje godine perioda projekcije.

Očekuje se da će makroekonomski šokovi izazvani pandemijom COVID-19 izvršiti silazni pritisak na cene poljoprivrednih roba. Smanjenje ekonomske aktivnosti predviđa se da će oslabiti globalnu tražnju za poljoprivrednim proizvodima. Reakcija na strani ponude na ovo smanjenje tražnje će se odložiti jer su odluke o proizvodnji (npr.setva useva) donete pre početka pandemije COVID-19, što će dovesti do prekomerne ponude mnogih poljoprivrednih dobara u kratkom roku. Kao odgovor na to očekuje se porast zaliha poljoprivrednih proizvoda, što će dovesti do daljeg pada cena robe dok se ne obnovi normalan nivo potrošačke tražnje. Pored toga, pad cene nafte smanjiće troškove poljoprivredne proizvodnje u prvim godinama perioda projekcije (npr. niži troškovi goriva i đubriva). Svi ovi faktori će doprineti nižim cenama poljoprivrednih sirovina u ovom scenariju u poređenju sa onima predviđenim u programu studije za prve godine perioda projekcije. prikazuje očekivani razvoj nominalnih cena za odabrane proizvode prema osnovnom scenariju programa i prema scenariju COVID-19 u odnosu na stohastičke ishode. Da bi se procenila nesigurnost oko projektovanih cena, izvršena su dva seta delimične stohastičke analize na projekcijama programa Outlook. Prva stohastička analiza simulira potencijalnu varijabilnost poljoprivrednih tržišta koristeći 1.000 različitih scenarija zasnovanih na istorijskim varijacijama njihovog dugoročnog trenda makroekonomskih (rast BDP-a, inflacija) i drugih promenljivih, kao što su cene nafte, devizni kursevi i šokovi prinosa (sivi lepeza). Drugi samo varira makroekonomske promenljive (rast BDP-a i inflacija) i cena sirove nafte (plavi ventilator za interval poverenja od 90%). Shodno tome, ekstremniji šokovi od onih uočenih u prošlosti nisu ugrađeni u stohastičku analizu. Štaviše, analiza je delimična jer se ne mogu uhvatiti svi izvori varijabilnosti koji utiču na poljoprivredna tržišta. Na primer, bolesti životinja kao što je afrička svinjska kuga mogu imati važne efekte na tržište, ali ovde nisu uključene. Ipak, rezultati delimične stohastičke analize daju indikaciju osetljivosti projekcija na neke od najvažnijih izvora promenljivosti na poljoprivrednim tržištima.

Niži put ekonomskog rasta u COVID scenariju dovodi do smanjenog rasta ražnje za poljoprivrednim proizvodima. 2020. godine cene u scenariju COVID padaju ispod intervala od 90% makropoverenja (plavi ventilator), a cene roba veće vrednosti (npr. biljno ulje, živina i puter) čak padaju niže nego tokom 90% svih prethodno zamislivih katastrofa (sivi interval) ); što ukazuje da se očekuje da će pandemija COVID-19 stvoriti istorijski značajan tržišni šok. Na osnovu pretpostavljenog ekonomskog oporavka počev od 2021. godine, cene se tokom narednih godina postepeno vraćaju na osnovni scenario. Predviđenu tražnju za hranom određuju dva glavna pokretača: niži ekonomski rast smanjuje tražnju za hranom, dok niže cene roba podržavaju tražnju. Ishod se razlikuje među poljoprivrednim proizvodima i zemljama. Potrošnja osnovne hrane poput korena i gomolja, pirinča i pšenice manje je pogođena scenarijem COVID. Uticaj na potrošnju hrane za biljno ulje i životinjske proizvode je znatno veći. Kao što se može videti, uticaj na najmanje razvijene zemlje (NRR) je znatno veći od uticaja na svetski prosek. Za određene kombinacije proizvoda i zemalja, potrošnja hrane se čak povećava jer niže cene nadmašuju niži ekonomski rast. Sveukupno, srednjoročni uticaj na prosečnu potrošnju hrane nije predviđen da bude posebno jak, ali čini se da su najmanje razvijene zemlje, a uticaj će biti još veći za najsiromašnije segmente stanovništva.

Ovaj početni COVID-19 scenario daje neke preliminarne uvide u kratkoročne uticaje trenutne pandemije na poljoprivredna tržišta, a posebno na poljoprivredne cene i tražnju za hranom. Međutim, ekonomski, socijalni i politički pad pandemije razvija se u izuzetno složenim obrascima. Trebalo bi prociniti dodatne aspekte kako bi se dobila potpunija slika efekta pandemije. To uključuje strukturne promene tražnje za hranom, mere politike koje utiču na nacionalne i globalne prehrambene lance, kao i dubinu i dužinu makroekonomskog šoka i puta oporavka. Drugo, ograničenje ove analize scenarija je odsustvo povratnih informacija, uključujući one o drugim sektorima privrede, o domaćinstvima i vladi (npr. niže cene roba mogu smanjiti prihod, niže cene smanjiti investicije, nove mere politike mogu uticati na ishod).

Ostale dileme u projekcijama

Tražnja

Na strani tražnje, jedan od glavnih izvora neizvesnosti odnosi se na verovatni razvoj potrošačkih preferencija. Sve u svemu, potrošačke odluke o kupovini sve više su vođene faktorima koji prelaze cene i ukus, kao što su zdravstveni i ekološki problemi. Jedan od ključnih izraza ovog trenda je porast vegetarijanskog, veganskog ili „fleksitarnog“ načina života u zemljama sa visokim prihodima, a posebno među mladima. Trenutno se procenjuje da vegetarijanci, vegani i srodne kategorije čine manje od 10% svetske populacije, ali ako ih usvoji sve veći udeo stanovništva, ova dijeta bi mogla uticati na globalna tržišta, posebno za meso i mlečne proizvode, podsticanjem prelazak sa životinjskih proteina na biljne (ili insektne) proteine. Sve u svemu, ovi trendovi imaju tendenciju da se relativno sporo kreću i teško ih je proceniti. Svaka alternativna pretpostavka o evoluciji potrošačkih preferencija od one iznete u ovom materijalu, poput šireg širenja vegetarijanaca, veganskog ili „fleksitarnog“ stila života, izmenila bi srednjoročni trend projekcije. Nasuprot tome, strah od bezbednosti hrane može kratkoročno smanjiti tražnju potrošača, ponekad sa trajnim posledicama. Oni se ne razmatraju u programu studije, ali bi doveli do kolebanja oko projekcija potrošnje hrane. Štaviše, rastuća očekivanja potrošača za održivom poljoprivrednom praksom, zajedno sa pitanjima zaštite životne sredine, etike i dobrobiti životinja, mogla bi uticati na nivo, ali i na sastav tražnje za hranom tokom narednih decenija. Ovo bi moglo stimulisati tražnju za lokalno proizvedenom i/ili hranom koja nije genetski modifikovana, uključujući mahunarke i druge mahunarke, i smanjiti tražnju za sojom, posebno u evropskim zemljama sa visokim prihodima.

Analiza u projektu drži politike srednjeročno fiksirane i iznosi pretpostavke o njihovoj budućoj efikasnosti, što takođe predstavlja izvor nesigurnosti. Na primer, mere politike uvedene za smanjenje ukupne potrošnje kalorija ili za podsticanje prelaska na zdraviju ishranu (npr. porez na šećer, šeme etiketiranja, preformulisanje proizvoda) mogu uticati na ukupnu tražnju za hranom, kao i na relativnu tražnju za različitim prehrambenim proizvodima na načine koji su danas nepredviđeni. Slično tome, politike koje imaju za cilj da podstaknu potrošače da usvoje održivije dijete sa nižim emisijama (npr. porezi za potrošače na proizvode sa intenzivnom emisijom) ili da smanje rasipanja hrane, takođe mogu uticati na obrasce potrošnje. Procena efikasnosti politike biogoriva takođe ostaje neizvesna. Na primer, januara 2020. indonežanska vlada uvela je program B30 širom zemlje kako bi smanjila zavisnost od uvezenih fosilnih goriva. U programu analize se pretpostavlja da će Indonezija uspešno primeniti program i da će stopa mešanja biodizela ostati na oko 30% tokom perioda projekcije. Međutim, postizanje predviđenog cilja u velikoj meri će zavisiti od vladine politike podrške proizvođačima biodizela, koja se oslanja na odnos između domaćih i međunarodnih cena palminog ulja. Veći troškovi proizvodnje vođeni višim cenama palminog ulja i trajnošću motora mogli bi ugroziti ove ciljeve. Evolucija tržišta biogoriva takođe u velikoj meri zavisi od kretanja cena sirove nafte. Trenutne niske međunarodne cene nafte – rezultat slabe globalne tražnje koja je uglavnom posledica pandemije COVID-19 – smanjuju tražnju za usevima za biogorivima. Ekonomska recesija usled COVID-19 mogla bi dalje smanjiti globalno transport gorivu i tražnju za biogorivima.

Ponuda

Proizvodnja poljoprivrednih proizvoda je jedinstveno osetljiva na prirodne uslove, uključujući klimu i različite biljne i životinjske bolesti. Primer je izbijanje afričke svinjske kuge (ASF). U avgustu 2018. Kina je prijavila svoj prvi slučaj. Bolest se naknadno proširila u druge zemlje istočne Azije (npr. Vijetnam), a ponovo se pojavila u Evropi. U 2019. godini proizvodnja svinjskog mesa u Kini i u Vijetnamu – dva najveća proizvođača svinjskog mesa u svetu – opala je za 21%, odnosno 17%. Očekuje se da će mere preduzete za sprečavanje izbijanja epidemije (npr. subvencije za odstrel stada) nastaviti da depresiraju globalnu proizvodnju svinjskog mesa u naredne tri godine. Međutim, počev od 2021. godine, u analizi se pretpostavlja da će se globalna proizvodnja svinjskog mesa ponovo povećati i dostići nivo proizvodnje pre ASF do 2025. Međutim, kako je uspeh ovih politika neizvestan, srednjoročni uticaj epidemije može biti ozbiljniji nego trenutno predviđen. Štaviše, pad proizvodnje svinjskog mesa u Aziji takođe stvara neizvesnost oko projekcija za uvoznu tražnju za raznim mesom i za globalnu potražnju za stočnom hranom. Jedan od glavnih napada štetočina koji pogađa useve su rojevi pustinjskih skakavaca koji troše useve, pašnjake, stočnu hranu i bilo koju drugu zelenu vegetaciju. Prema FAO-u, roj od jednog kvadratnog kilometra može u jednom danu pojesti istu količinu hrane kao i 35,000 ljudi. U februaru 2020. godine osam istočnoafričkih zemalja pretrpelo je najgore izbijanje skakavaca u poslednjih nekoliko decenija, pri čemu su desetine hiljada hektara ratarskih površina i pašnjaka oštećeni u Etiopiji, Keniji i Somaliji. Štaviše, obilne kiše krajem marta uspostavile su povoljne uslove za uzgoj koji će omogućiti drugi, i potencijalno veći talas zaraze pustinjskim mestima na Rogu Afrike, ali i u istočnom Jemenu i južnom Iranu. U maju će se jaja izlegati u rezervoare koji će formirati nove rojeve krajem juna i jula, poklapajući se s početkom žetve i predstavljaju neviđenu pretnju po bezbednost hrane i egzistenciju farmera u regionu. Štaviše, mere zaključavanja kao rezultat COVID-19 usporile su kopnene i vazdušne kontrole za borbu protiv zaraze, jer je prelazak granica postao otežan, a isporuka pesticida se odlaže.

Ekstremni klimatski događaji poput toplotnih talasa, suša i obilnih kiša imaju snažan uticaj na poljoprivrednu proizvodnju, posebno na proizvodnju useva. Projekcije ponude i tražnje u programu studije zasnivaju se na pretpostavci da klimatski uslovi nastavljaju da prate svoje ustaljene obrasce tokom čitavog perioda projekcije. Međutim, klimatske promene mogu polako promeniti klimatske uslove i povećati verovatnoću nepovoljnih vremenskih događaja u narednim decenijama. Ako se ne primene odgovarajuće mere prilagođavanja, to bi moglo negativno uticati na prinos useva i životinja u većini regiona i dovesti do nestabilnijih zaliha hrane i cena. Svaka alternativna pretpostavka o agro-klimatskim i vremenskim prilikama od one iznete u programu projekta izmenila bi srednjoročni trend projekcije. S druge strane, politike i propisi koji omogućavaju razvoj i usvajanje novih tehnologija, kao što su nove tehnike oplemenjivanja biljaka ili digitalne tehnologije, mogli bi da dovedu do većeg povećanja produktivnosti od onog koji predviđa studija. Predviđeni trendovi u usevima i produktivnosti životinja u programu pretpostavljaju kontinuirana poboljšanja genetskog potencijala useva i poljoprivrednih životinja i tekuće inovacije u proizvodnoj tehnologiji, koje zauzvrat zavise od kontinuiranih javnih i privatnih ulaganja u istraživanje i razvoj (R&D). Od finansijske krize 2008-09., javna potrošnja za istraživanje i razvoj opala je u zemljama sa visokim prihodima, iako je rasla u brojnim ekonomijama u razvoju, uključujući Indiju i Kinu. Štaviše, globalne investicije u istraživanje i razvoj iz privatnog sektora rastu brže od javnih rashoda za istraživanje i razvoj poslednjih godina. Ovi trendovi podržavaju pretpostavke o kontinuiranom rastu produktivnosti u ovom programu, ali bilo koji alternativni scenario u odnosu na pretpostavljenu stopu napretka izmenio bi projekcije prinosa i rasta proizvodnje.

Tokom naredne decenije, poljoprivredna proizvodnja će takođe biti oblikovana širokim spektrom mera politike kojima je cilj preusmeriti, prilagoditi ili ograničiti proizvodne prakse. Ove mere teže različitim ciljevima, kao što su ograničavanje doprinosa ili prilagođavanje klimatskim promenama, osiguravanje dobrobiti životinja i zdravlja ljudi, povećanje domaće samodovoljnosti ili ispunjavanje izvoznih ciljeva. Iako je program uključio očekivanja o uticaju svih poznatih mera, njihovi stvarni ishodi su neizvesni, a promena politike mogla bi da interveniše pre kraja perioda projekcije.

Međunarodna trgovina

Na prirodu i obim međunarodnih trgovinskih tokova poljoprivrednim i ribljim proizvodima utiču bilateralni trgovinski odnosi i razni regionalni trgovinski aranžmani. Stalna trgovinska napetost između Sjedinjenih Država i Kine i dalje stvara nesigurnost oko projekcija u programu analize. Od aprila 2018. Kina nameće odmazde od 25% ili više na gotovo sve američke poljoprivredne proizvode, što dovodi do pada američkog poljoprivrednog izvoza u Kinu sa 19 milijardi USD u 2017. na 9 milijardi USD u 2018. godini, a izvoz ostaje depresivan u 2019. godini (Kongresna služba za istraživanje, 2019. Međutim, 15. januara 2020. godine Sjedinjene Države i Kina potpisale su Sporazum prve faze, koji uključuje obaveze Kine da poveća kupovinu američkih poljoprivrednih dobara. Konkretno, cilja na povećanje kineskog poljoprivrednog uvoza iz Sjedinjenih Država za 12,5 milijardi USD u 2020. godini i za 19,5 milijardi USD u 2021. godini, u poređenju sa vrednostima iz 2017. Međutim, sporazum ne govori o visini carina niti određuje datum završetka kineskih carina. Prema tome, u analizi se pretpostavlja da će carine između Sjedinjenih Država i Kine ostati na sadašnjem nivou tokom perioda projekcije, ali da će se, osim carina, preduzeti i druge mere za unapređenje trgovine između dve zemlje. Konkretno, analiza pretpostavlja da će kineske tarifne kvote (TRK) za kukuruz, pirinač i pšenicu biti punjene po višoj stopi nakon kratkog prelaznog perioda. Primena dela prve faze i svako dalje pregovaračko rešenje ovog spora verovatno će imati značajan uticaj na svetska tržišta poljoprivrednih proizvoda, preusmeravajući poljoprivredne trgovinske tokove i utičući na globalne cene, kao i na tržišni udeo drugih zemalja. Ovo je posebno verovatno za soju s obzirom na značaj Kine i Sjedinjenih Država na globalnom tržištu soje.

Velika Britanja je 1. februara 2020. zvanično napustila Evropsku uniju, proces koji se obično naziva Bregzit. Tokom pripreme Poljoprivredne analize, Evropska unija i Velika Britanija upravo su započeli pregovore o utvrđivanju budućih trgovinskih pravila (npr. carine, standardi, kvote) koja će se primenjivati nakon prelaznog perioda. Dakle, u analizi se Velika Britanija prikazuje odvojeno od ostatka Evropske unije, ali ne pretpostavlja da prekida trgovinske odnose. Međutim, uticaj Bregzita mogao bi biti značajan, pošto Velika Britanija ima snažne trgovinske odnose sa Evropskom unijom: u 2018. godini više od 70% poljoprivrednog uvoza zemlje dolazilo je iz Evropske unije, a 62% poljoprivrednog izvoza zemlje Evropskoj uniji. Sveukupno gledano, Velika Britanija je neto uvoznik poljoprivrednih proizvoda i 2018. je imalo godišnji deficit trgovine poljoprivredno-prehrambenim proizvodima od 27 milijardi USD sa ostatkom Evropske unije. Iako je trgovina između država članica EU bez carina, Bregzit bi mogao rezultirati većim trgovinskim preprekama, što bi uticalo na poljoprivredne cene i proizvodnju u Velikoj Britaniji i Evropskoj uniji. Štaviše, poljoprivredni sektor u Velikoj Britaniji prima u proseku 60% prihoda od poljoprivrednih gazdinstava od subvencija Zajedničke poljoprivredne politike EU (CAP). Iako se vlada Velike Britanije obavezala da će ove subvencije zadržati i 2020. godine, predloženo preusmeravanje podrške moglo bi uticati na domaću proizvodnju i cene. Bregzit bi mogao imati globalni uticaj na tržišta sira, putera, svinjskog i ovčjeg mesa, robe za koju je VelikaBritanija veliki neto uvoznik. Za ostala tržišta, glavni efekat može biti preraspodela trgovinskih tokova na druge trgovinske partnere sa manjim uticajem na ukupan broj.

Afrički kontinentalni sporazum o slobodnoj trgovini (AfCFTA) zvanično je stupio na snagu u maju 2019. godine, a već ga je ratifikovalo 29 zemalja. Sporazum će efikasno konsolidovati 55 afričkih zemalja u jedinstveno tržište, koje će imati kombinovano stanovništvo više od 1,3 milijarde ljudi i kombinovani BDP od 2,26 biliona USD. Do jula 2020. godine, kada treba da započne trgovina prema sporazumu, 90% proizvoda kojima se trguje u regionu biće bescarinski, dok će carine za dodatnih 7% proizvoda biti ukinute tokom naredne decenije. Ukidanje carina na poljoprivredne proizvode nudi značajne mogućnosti za širenje unutarafričke trgovine i poboljšanje tržišne efikasnosti. Međutim, necarinske barijere trgovini, uključujući loš kvalitet transportne infrastrukture, mogu izazvati primenu ovog područja slobodne trgovine i ograničiti integraciju tržišta. Afrički logistički izazovi takođe uključuju duge i birokratske carinske postupke, korupciju na granicama i bezbednosna pitanja koja mogu dodatno otežati transport robe između zemalja.

28. juna 2019. godine, Evropska unija i države Merkosura (tj. Argentina, Brazil, Paragvaj i Urugvaj) najavile su zaključenje pregovora o trgovinskom sporazumu između EU i Merkosura, iako potpuna primena sporazuma može potrajati i do tri godine. Evropska unija je već potpisala širok spektar sporazuma koji uređuju njene trgovinske odnose sa većinom podregionalnih grupa i pojedinim državama Amerike, ali sporazum EU-Mercosur može nekoliko puta postati najvažniji trgovinski sporazum Evropske unije veća od one između Evropske unije i Kanade (CETA). Pristup tržištu poljoprivrednih dobara biće značajno liberalizovan. Carine Mercosur će se postepeno ukidati tokom narednih deset godina na 93% tarifnih linija, uz dužu liberalizaciju do nekih 15 godina za neke osetljive proizvode. Paralelno s tim, Evropska unija će liberalizovati 82% svog poljoprivrednog uvoza. Carinske kvote (TRK) primenjivaće se za neke proizvode osetljive na EU, poput govedine, živine, svinjskog mesa, šećera, etanola, pirinča, meda i slatke kukuruza. Dalje recipročne TRK-ove otvoriće obe strane i pokrivaće uvoz sira, mleka u prahu i adaptiranih mleka za dojenčad. Zemlje Mercosur-a imaju koristi od nižih carina EU, a time i većeg izvoza mesnih proizvoda, voća, soka od pomorandže, šećera i etanola. Evropska unija bi zauzvrat mogla imati koristi od većeg izvoza mlečnih proizvoda, svinjskog mesa, vina i žestokih pića. Suprotno tome, neki osetljivi proizvodi iz EU, poput govedine, pirinča, živine i šećera, mogli bi da primete veću konkurenciju dobavljača Mercosur-a i povećani pritisak na smanjenje cena. Francuska, Irska i Belgija će verovatno biti najviše izložene većoj konkurenciji, posebno na tržištu govedine.

Digitalne inovacije koje oblikuju budućnost poljoprivredno-prehrambene trgovine

U našem sve digitalnijem svetu postoje nove mogućnosti koje će poboljšati efikasnost, transparentnost i sledljivost u poljoprivrednoj trgovini tokom naredne decenije Izazovi za trgovinske i distributivne lance često su povezani sa načinom na koji se podaci prikupljaju, analiziraju i dele. Bilo da se radi o pukoj količini često dupliranih papirnih dokumenata ili oslanjanju na ljudski rad za proveru i carinjenje robe, međunarodna trgovinska transakcija je dobro poznata po nedostatku efikasnosti. Nasleđeni trgovinski procesi su složeni, skupi i dugotrajni, što često rezultira dugim rokovima plaćanja. Pored toga, prečesto prehrambeni lanci nemaju dovoljan nivo transparentnosti i sledljivosti da bi sprečili i ublažili rizike bezbednosti hrane i prevare sa hranom ili nametali poštovanje standarda održivosti. Nove digitalne tehnologije menjaju način na koji koristimo prikupljanje i analizu podataka za proizvodnju, trgovinu i konzumiraju hranu i druge primarne proizvode. Digitalne tehnologije, poput Interneta stvari (IoT), veštačka inteligencija i mašinsko učenje, analitika velikih podataka i distribuirana knjiga tehnologije (DLT) imaju potencijal da podrže sve pametnije poljoprivredne lance vrednosti tako što: omogućavanje akterima da prikupljaju podatke o tome kako se poljoprivredni proizvodi proizvode, obrađuju, transportuju i skladište; analiziranje podataka za predviđanje i donošenje odluka na osnovu podataka; i bezbedno razmenjivanje podataka složenih poljoprivrednih lanac vrednosti Poboljšanje efikasnosti usvajanjem digitalnih tehnologija od strane aktera u poljoprivrednim lancima vrednosti je projektovana da će u narednoj deceniji dovesti do povećanja proizvodnje i trgovine. Jedna procena predviđa tehnološke promene povećaće rast trgovine za 31 do 34% poena do 2030. Godine Tehnologija može generirati veću efikasnost i povećati trgovinu poljoprivredno-prehrambenim proizvodima na nekoliko načina. Za na primer, e-trgovina i platforme za digitalno finansiranje trgovine mogu povećati tržišne mogućnosti za mikro, mala i srednja preduzeća povezivanjem proizvođača sa potrošačima, smanjenjem rizika plaćanja i povećanjem pristupa finansiranju trgovine. Pored toga, prilagođavanje digitalnih trgovinskih sertifikata može olakšati trgovinu projekcijama uklanjanjem papirne dokumentacije, smanjenje prevara i omogućavanje bržih graničnih postupaka, što sve smanjuje troškove Rešenje ePhito koje je razvila Međunarodna zaštita biljaka Konvencija (IPPC) je jedan primer koji pomaže vladama i kompanijama da olakšaju trgovinu biljkama i biljnim proizvodima pružajući standardizovani pristup za razmenu elektronskih fitosanitarnih potvrde. Brojne zemlje već koriste e-fito sertifikate, a mnogo više ih planira usvojiti tehnologiju u budućnosti. Na kraju, prikupljanjem i praćenjem podataka o proizvodu kako se proizvodi kreću putem lanaca vrednosti, digitalne tehnologije mogu pomoći u poboljšanju usaglašenosti sa standardima bezbednosti hrane i pravilima porekla . Ova poboljšana sledljivost može povećati tržišno učešće u većem poštovanju pravila trgovine i sve veće pružanje usluga potrošačima koji očekuju detaljnije informacije o hrani koju kupuju. Blockchain je primer jedne tehnologije koja može olakšati trgovinu tokom naredne decenije. Nedavno su Cargill i Agrocorp izvršili interkontinentalnu trgovinu pšenicom u vrednosti od 12 miliona USD koristeći blockchain, koja je završena za nekoliko sati u poređenju sa nekoliko nedelja koje proces tradicionalno traje. Blockchain i pametni ugovori pomogli su da se vreme provedeno u razmeni i obradi dokumenata smanji za više od 50%.

Makroekonomske i pretpostavke politike

Prikazane projekcije u materijalu pod nazivom Outlook predstavljaju scenario koji se smatra verovatnim s obzirom na pretpostavke o makroekonomskom, političkom i demografskom okruženju. Ove pretpostavke podupiru projekcije za razvoj tražnje i ponude za poljoprivredne proizvode. U ovom su polju istaknute glavne pretpostavke, dok su detaljni podaci dostupni u Statističkom prilogu.

Rast populacije

Outlook koristi skup procena UN Medium Variant iz Revizije baze podataka Ujedinjenih nacija o stanovništvu za 2019. Tokom perioda projekcije, svetska populacija će imati rast sa prosečno 7,6 milijardi ljudi u 2017-1919 na 8,4 milijarde ljudi u 2029. To odgovara godišnjoj stopi rasta od 0,9%, što predstavlja usporavanje u poređenju sa 1,2% p.a. stopa rasta zabeležena tokom poslednje decenije. Porast stanovništva koncentrisan je u regionima u razvoju, posebno u podsaharskoj Africi, za koju se očekuje da će imati najbržu stopu rasta od 2,5% godišnje, i Indiji, gde će stanovništvo porasti za 0,9% godišnje. Sa dodatnih 147 miliona ljudi do 2029. godine, očekuje se da će Indija preteći Kinu kao najmnogoljudnija zemlja.

Rast dohotka po stanovniku

Procene rasta dohotka po stanovniku preuzete su iz OECD publikacije o Ekonomskim perspektivama br. 106 (novembar 2019) i MMF Svetske ekonomske perspektive (oktobar 2019). Izraženi su u paritetu kupovne moći, u stalnim 2011. američkim dolarima. Jedna od glavnih odrednica tražnje za hranom je raspoloživi prihod domaćinstva, koji se u ovom programu približava rastom BDP-a po stanovniku. Kao što je prikazano u izveštaju Svetske banke o siromaštvu i zajedničkom prosperitetu 2018, međutim, uticaj ekonomskog rasta, uključujući i prosečnu potrošnju hrane, može se neravnomerno širiti. Konkretno, u nekoliko zemalja podsaharske Afrike prihodi najsiromašnijih 40% stanovništva zaostali su u prosečnom rastu dohotka. Iz tog razloga, projekcije potražnje u subsaharskoj Africi u ovom programu Outlook mogu odstupati od onoga što bi se moglo očekivati na osnovu prosečnog rasta. Tokom perioda projekcije, očekuje se da će globalni dohodak po glavi stanovnika porasti za 2,8% na godišnjem nivou. realno. U Indiji se očekuje da će se snažni ekonomski rast (6,3% godišnje) skoro udvostručiti dohotka po stanovniku tokom perioda projekcije. Takođe za očekivati je da će se privredni rast u Kini usporiti tokom naredne decenije, iako će prihodi po stanovniku i dalje rasti za 78% (ili 5,3% godišnje) tokom narednih deset godina. Predviđa se da će ostale zemlje u razvoju u Aziji nastaviti sa snažnim rastom u srednjoročnom periodu. Rast dohotka po stanovniku u Vijetnamu, Indoneziji i na Filipinima predviđa se od 4-6% na godišnjem nivou. raspona, dok se na Tajlandu i Maleziji predviđa oko 3,6% p.a. Za očekivati je da će dohodak po glavi stanovnika u najmanje razvijenim azijskim zemljama u narednih deset godina rasti u proseku za 5,8%, što je druga najviša stopa rasta nakon Indije. U Pakistanu će rast biti nešto sporiji i iznosit će 3,2% godišnje. Slično tome, očekuje se da će prihod po glavi stanovnika u zemljama Centralne Azije rasti na oko 4,6% godišnje. U proseku. U subsaharskoj Africi predviđa se rast prihoda po glavi stanovnika za 17,5% tokom perioda projekcije, uglavnom zbog visokog ekonomskog rasta koji se očekuje u Etiopiji od 6,6% godišnje. U regionu Latinske Amerike i Kariba, rast dohotka po stanovniku znatno se razlikuje u zavisnosti od zemlje. Dok će prihodi u Brazilu i Meksiku rasti relativno sporo u narednoj deceniji (tj. Ispod 2% na godišnjem nivou), zemlje poput Perua i Paragvaja videće da će prihodi po stanovniku rasti za 2,8% na godišnjem nivou, a Kolumbija za 3,1% na godišnjem nivou. Na Bliskom Istoku i u Severnoj Africi na ukupni rast negativno utiče projektovani pad prihoda po stanovniku u Siriji i Libiji tokom narednih deset godina. Egipat će doživeti najbrži rast prihoda po glavi stanovnika u regionu, od 4,4% godišnje. U zemljama OECD-a predviđa se da će dohodak po glavi stanovnika rasti na oko 1,7% godišnje. tokom naredne decenije. Očekuje se veći rast za Tursku i Koreju od 2,9% godišnje, dok se očekuje da će dohodak po glavi stanovnika najsporije rasti u Kanadi od 0,9% godišnje.

Globalni rast

Pretpostavke o rastu BDP-a zasnivaju se na OECD-ovoj ekonomskoj perspektivi br. 106 (novembar 2019) i na MMF-ovoj svetskoj ekonomskoj perspektivi (oktobar 2019). Globalna ekonomija će rasti po prosečnoj stopi od 3,4% u narednih deset godina. Globalno, najveći rast zabežiće se u Indiji, od 7,4% godišnje. U Latinskoj Americi će se najbrži rast BDP-a zabiežiti u Paragvaju od 4,0% godišnje. Među zemljama jugoistočne Azije, Vijetnam i Filipini će zabeležiti najveći rast od 6,5% godišnje. U subsaharskoj Africi, Etiopija će dominirati sa rastom od 6,6% godišnje. Na Bliskom Istoku i u Severnoj Africi, najjači rast očekuje se u Egiptu sa 6% godišnje, a slede Jemen, Maroko i Tunis sa oko 4,2-4,9% godišnje, dok će ostale zemlje regiona zabeležiti umereniji rast oko 3% god Slika 1.38 takođe raščlanjuje pretpostavke rasta BDP-a na rast BDP-a po stanovniku i rast stanovništva. Globalno gledano, ekonomski rast će uglavnom biti vođen rastom dohotka po stanovniku; ovo je posebno slučaj u zemljama OECD-a, Evropi, Centralnoj Aziji i Kini. Suprotno tome, visok rast stanovništva u subsaharskoj Africi znači da relativno visoka stopa ekonomskog rasta u regionu (4,5% na godišnjem nivou) odgovara samo umerenom rastu dohotka po stanovniku (oko 1,7% na godišnjem nivou).

Troškovi inputa

Projekcije u programu Outlook zasnivaju se na pretpostavkama o troškovima poljoprivredne proizvodnje, koje uključuju troškove semena, energije, đubriva i različitih ulaznih i nerazmenljivih inputa. Projekcije su vođene razvojem kompozitnog indeksa troškova zasnovanog na ovim ulaznim troškovima i konstruisanog korišćenjem istorijskih udela troškova za svaku zemlju i robu (koji se održavaju konstantnim tokom trajanja perspektive). Troškovi energije predstavljaju međunarodnu cenu sirove nafte izraženu u domaćoj valuti. Evolucija troškova razmenljivih inputa poput mašina i hemikalija približava se razvojem realnog deviznog kursa, dok se evolucija troškova nerazmenljivih inputa (uglavnom troškova radne snage) približava evolucijom deflatora BDP-a. Evolucija cena semena i đubriva približna je na iterativni način, jer ovi ulazni troškovi delimično zavise od cena useva, a u slučaju đubriva i od cena sirove nafte. Istorijski podaci o svetskim cenama nafte za 2018. godinu zasnivaju se na cenama sirove nafte Brent dobijenim kratkoročnim ažuriranjem OECD Ekonomskih perspektiva br. 106 (novembar 2019). Za 2019. godinu korišćena je prosečna godišnja mesečna cena u 2019. godini, dok je procena za 2020. godinu zasnovana na proseku dnevnih spot cena u decembru 2019. Za ostatak perioda projekcije pretpostavlja se da će cene nafte ostati realne u realnom iznosu , što podrazumeva povećanje nominalnog povećanja sa 65 USD / barel na kraju 2019. na 78 USD / barel 2029. godine.